.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Voorwoord

Dit is de Overname Barometer, het halfjaarlijkse onderzoek van Dealsuite. Hierin vindt u cijfers en trends over de Nederlandse MKB overname-markt (bedrijven met 0,5 tot 30 miljoen euro omzet) van het afgelopen half jaar.

Doelstelling van dit onderzoek is het creëren van periodieke informatie die leidt tot meer transparantie en fungeert als benchmark voor een ieder die professioneel actief is in de markt voor fusies en overnames. Dit onderzoek is gehouden onder 274 overname-advieskantoren, die tezamen verantwoordelijk zijn voor ruim 90% van de transacties in de MKB-markt.

Wij denken met deze Overname Barometer een bijdrage te leveren aan meer inzicht in de MKB-overnamemarkt, hetgeen naar onze overtuiging leidt tot meer en betere deals.

Floyd Plettenberg MSc. EMFC

CEO Dealsuite

I Transacties

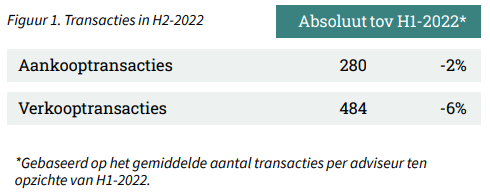

WE ZIEN IN H2-2022 EEN LICHTE DALING VAN HET AANTAL AANKOOP- & VERKOOPTRANSACTIES

De overnameadvieskantoren die deelnamen aan dit onderzoek hebben in de tweede helft van 2022 het volgende aantal transacties afgerond:

Bij een deel van de verkochte bedrijven zal zowel aan de verkoop- als aan de aankoopzijde een respondent betrokken zijn geweest. We kunnen dus niet eenvoudigweg de verkoop- en de aankooptransacties bij elkaar optellen om tot een totaal aantal transacties te komen.

In de tweede helft van 2022 had de overnamemarkt last van instabiele economische omstandigheden. Mede als gevolg van een stijgende rente en een oplopende inflatie zorgde dit voor een vertraging van M&A-activiteiten. Derhalve werd in H2-2022 en een lichte daling in het aantal afgeronde aankoop- en verkooptransacties gerapporteerd.

Na reeds een afzwakkende groei in het aantal fusies- en overnames in de eerste helft van 2022 is het aantal verkooptransacties in de tweede helft van 2022 met 6% en het aantal aankooptransacties met 2% afgenomen.

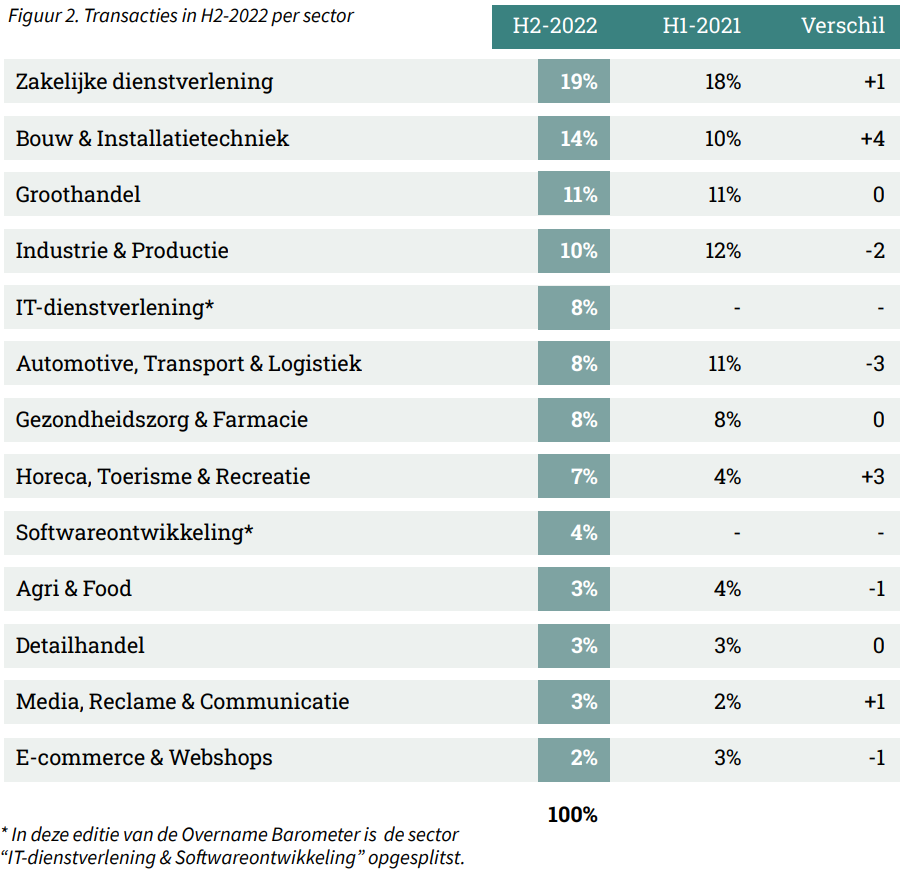

ZICHTBAAR HERSTEL AANTAL TRANSACTIES IN DE SECTOREN BOUW & INSTALLATIETECHNIEK EN HORECA, TOERISME & RECREATIE

De verdeling van de transacties in H2-2022 over de sectoren is toegelicht in Figuur 2.

In deze editie van de Overname Barometer is de sector IT dienstverlening & Software-ontwikkeling opgesplitst in twee afzonderlijke sectoren. Dit biedt de mogelijkheid om de ontwikkelingen in beide sectoren individueel te belichten, zoals later te lezen in het hoofdstuk over de gemiddelde EBITDA multiples per sector.

In H1-2022 werden 14% van het totaal aantal transacties binnen deze sector gerealiseerd. In H2-2022 zijn 8% van de transacties in de IT-dienstverlening sector gerapporteerd en 3% in de Softwareontwikkeling sector.

Net als in voorgaande periodes, werden meeste transacties in de sector Zakelijke Dienst-verlening gerealiseerd (19%). In H1-2022 werd er een opvallende daling van 15% naar 10% waargenomen in de sector Bouw & Installatietechniek. In H2-2022 herstelde het aantal transacties binnen deze sector tot 14%.

Het aandeel transacties binnen de sector Automotive, Transport & Logistiek fluctueert. In H2-2022 is dit percentage terug gedaald naar 11%.

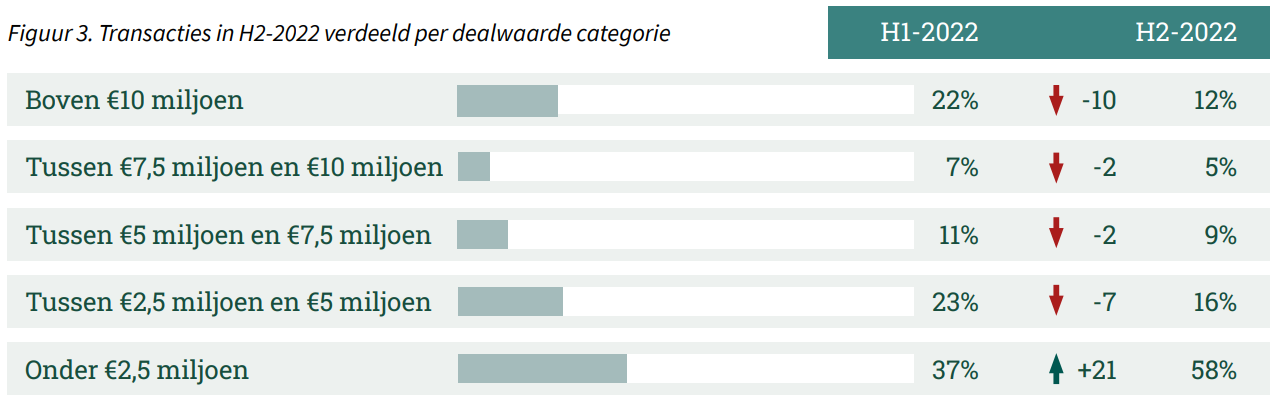

ER WERDEN IN H2-2022 VOORAL MINDER GROTE BEDRIJVEN VERKOCHT

Na een stijging van gemiddelde dealwaarde in H1-2022, is er nu een daling gerapporteerd. In H1-2022 had 37% van de transacties een dealwaarde van onder de 2,5 mln, in H2-2022 is dit percentage gestegen naar 58%. De gemiddelde dealwaarde is daarmee weer op vergelijkbaar niveau met H1-2021.

II Opdrachtenportefeuille

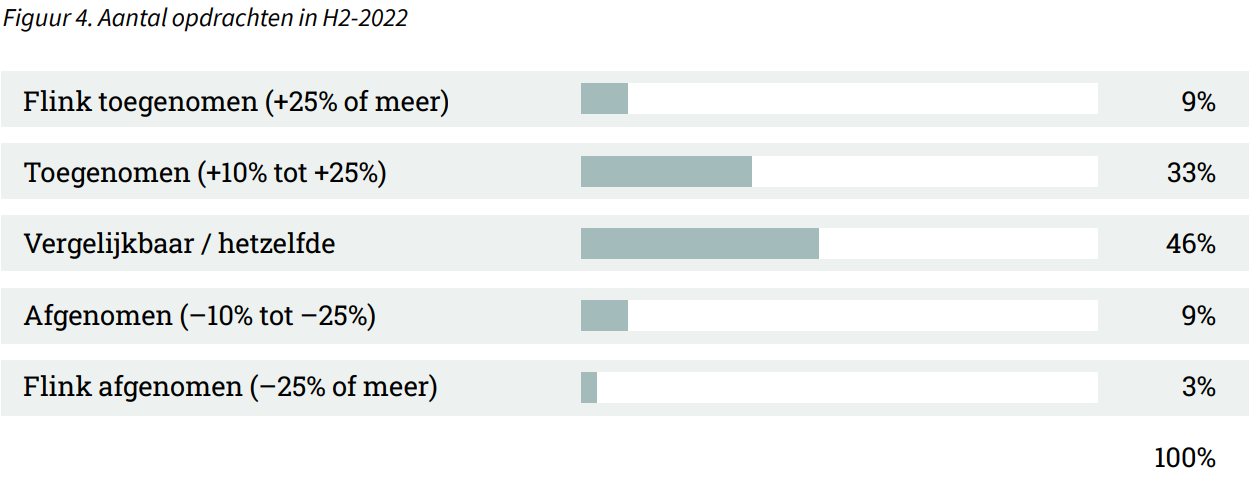

VIER OP DE TIEN ADVISEURS RAPPORTEERT EEN TOENAME VAN HET AANTAL OPDRACHTEN IN DE PORTEFEUILLE

De resultaten staan in de onderstaande Figuur 4 nader toegelicht. Het betreft opdrachten die in H2-2022 zijn binnengekomen en die tot een transactie zijn begeleid in H2-2022, maar het kan ook zijn dat ze pas in H1- 2023 tot een transactie zullen leiden of afgebroken worden.

Ondanks de onrustige overnamemarkt, rapporteert slechts 12% van de ondervraagde adviseurs een afname in het aantal opdrachten. 42% van de adviseurs rapporteert een toename in het aantal opdrachten wat een licht afgezwakte toename in transacties betekent in vergelijking met H1-2022. 46% van de adviseurs ervaarde in H2-2022 een vergelijkbaar aantal opdrachten.

III Multiples per sector

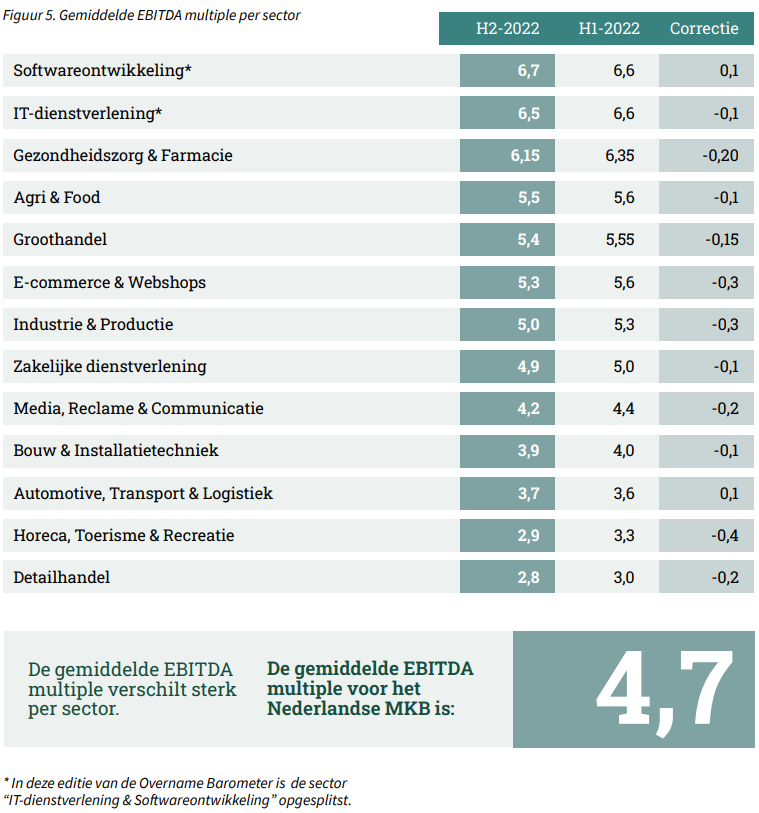

GEMIDDELDE EBITDA MULTIPLE VOOR MKB BEDRIJVEN GEDAALD VAN 4,85 NAAR 4,7

Sinds de eerste helft van 2015 rapporteert Brookz en Dealsuite elk half jaar de gemiddelde multiples per sector; de gemiddelde EBITDA multiple die wordt betaald voor een onderneming in een specifieke sector. In dit onderzoek is uitvraag gedaan naar de huidige toepasselijke multiples op basis van (herziene) inzichten van de respondenten. De resultaten worden weergegeven in Figuur 5.

In deze editie van de Overname Barometer is de sector “IT-dienstverlening & Software-ontwikkeling” opgesplitst. De multiple van H1-2022 is gecorrigeerd en heeft geresulteerd in een lichte daling in de sector IT-dienstverlening naar 6,5 en een lichte stijging in Software-ontwikkeling naar 6,7 in H2-2022. Deze multiples benadrukken de verschillen in waarderingen binnen de sector en het belang van de opsplitsing.

In H1-2022 stabiliseerde de gemiddelde EBITDA multiple sectorbreed op 4,85. In de tweede helft van 2022 daalde de gemiddelde EBITDA voor het MKB met 0,15 naar 4,7. De grootste daling vond plaats in de sector Horeca, Toerisme & Recreatie; de gemiddelde EBITDA multiple daalde in deze sector van 3,3 in H1-2022 naar 2,9 in H2-2022.

Sinds H1-2020, is de EBITDA multiple voor de sector Automotive, Transport & Logistiek stabiel gebleven op 3,6. In H2-2022 is er een kleine stijging naar 3,7 genoteerd. De multiples voor de sectors Industrie & Productie en E-commerce & Webshops laten een afname zien van 0,3 in H2-2022.

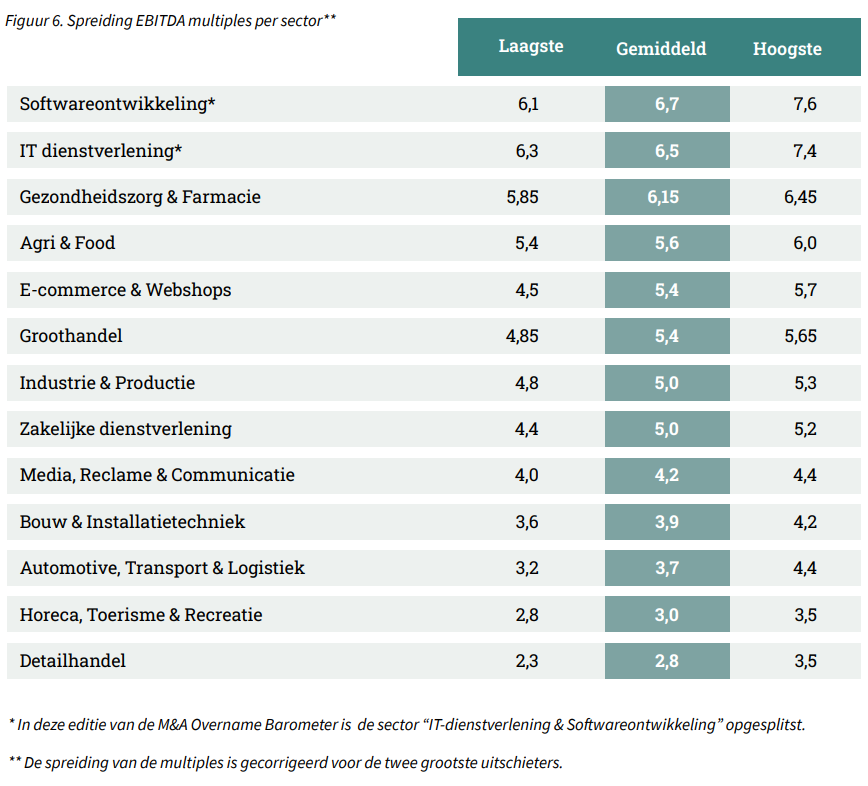

GROOTSTE SPREIDING IN SECTOR SOFTWAREONTWIKKELING, KLEINSTE SPREIDING IN MEDIA, RECLAME & COMMUNICATIE

Figuur 6 laat de spreiding van EBITDA multiples per sector zien. Een sector kan een breed scala aan bedrijven met verschillende karakteristieken bevatten. Dit is waarom er mogelijk een grotere spreiding in EBITDA multiples zichtbaar is in vergelijking tot sectoren met meer soortgelijke bedrijven.

IV Multiples in relatie tot bedrijfsomvang

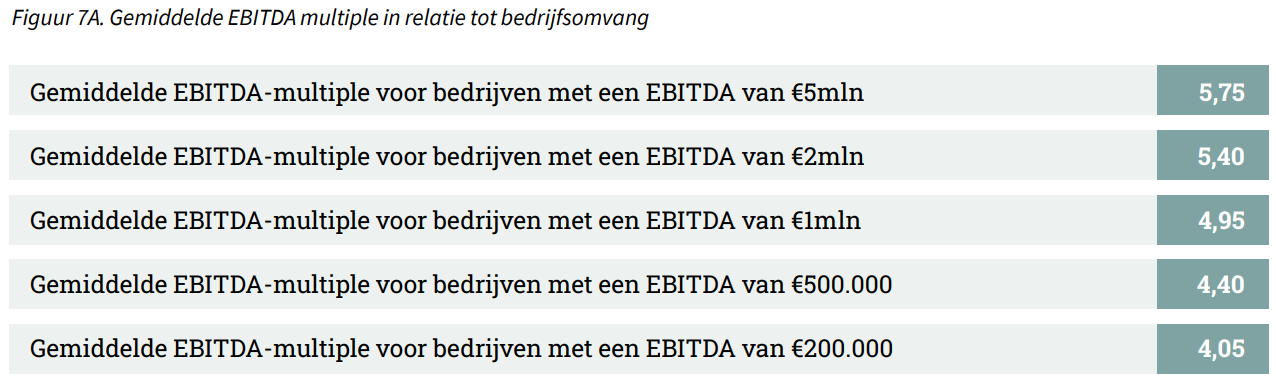

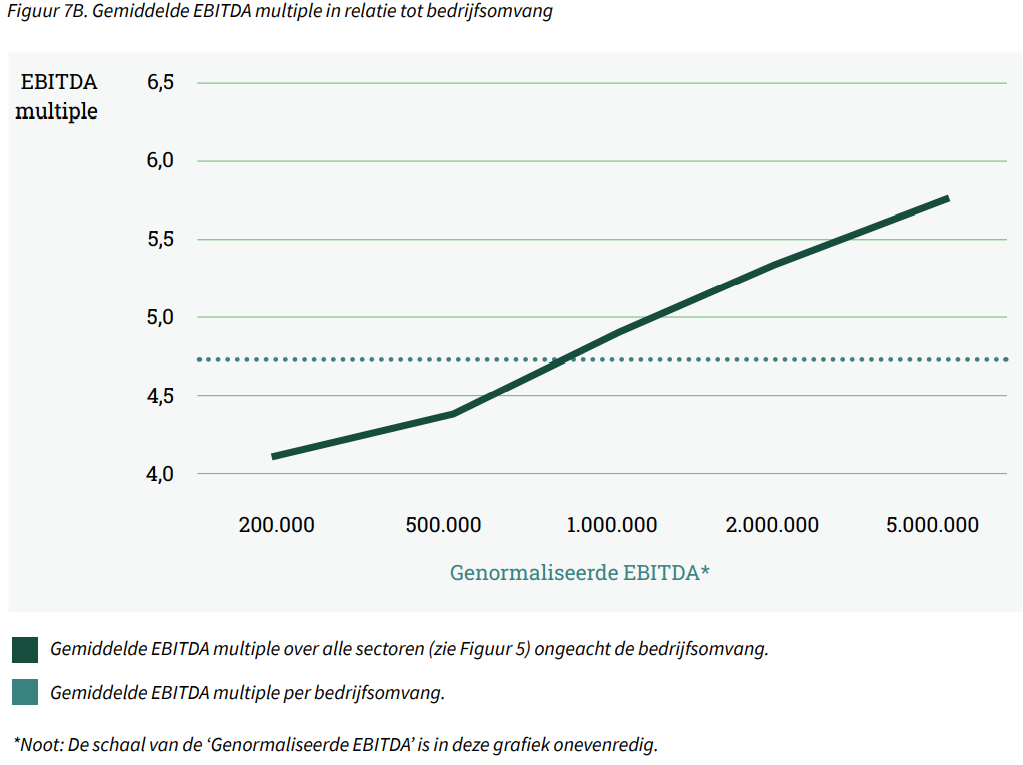

DE MULTIPLE VERSCHILLEN TUSSEN GROTE EN KLEINE MKB BEDRIJVEN ZIJN SINDS 2018 GROTER GEWORDEN

In de Overname Barometer H1-2018 is voor het eerst de invloed van bedrijfsomvang op de betaalde multiples uitgewerkt. Doel was de impact van de Small Firm Premium op het Nederlandse MKB te kwantificeren. Meer specifiek voor bedrijven met een EBITDA variërend van € 200.000 tot € 5.000.000. De EBITDA is dus gehanteerd om de bedrijfsomvang mee uit te drukken.

Uit wetenschappelijk onderzoek is gebleken dat hoe kleiner een onderneming is, hoe groter de kans dat de verwachte vrije kasstromen niet zullen worden gerealiseerd (Damodaran, 2011; Grabowski and Pratt, 2013). Denk bijvoorbeeld aan de afhankelijkheid van bepaalde klanten of leveranciers, of de afhankelijkheid van bepaalde technische knowhow die bij vertrek van personeel snel kan afnemen. Dit kan forse impact hebben op de rendementen en dus ook op de waarde van een onderneming. De hogere risicopremie die van toepassing is op kleinere bedrijven (de zogenaamde Small Firm premium) veroorzaakt een waardedrukkend effect. Als gevolg daarvan zijn de betaalde EBITDA multiples voor grotere bedrijven gemiddeld hoger dan de betaalde multiples voor kleinere bedrijven.

Zowel de eerdere Barometer onderzoeken als dit huidige Overname Barometer onderzoek betreffende H2-2022 bevestigen dat voor bedrijven met een lage EBITDA een lagere multiple wordt betaald dan voor bedrijven met een hoge EBITDA. De invloed van bedrijfsomvang op betaalde EBITDA multiples staat gepresenteerd in Figuur 7A en 7B.

Het verschil in de EBITDA multiple tussen bedrijven met een genormaliseerde EBITDA van € 200.000 en €5.000.000 bedraagt 1,7 (4,05 ten opzichte van 5,75). De verschillen tussen grote en kleine MKB bedrijven zijn in de afgelopen tijd toegenomen. Vooral bedrijven met een EBITDA van meer dan €2 miljoen EBITDA hebben hiervan geprofiteerd.

Voor bedrijven met een EBITDA onder de € 200.000 stellen wij geen multiple vast vanwege de volgende redenen:

1 Bij kleine bedrijven is het risico premium zeer casus specifiek bedrijfsafhankelijk;

2 De genormaliseerde EBITDA van kleine bedrijven is in veel gevallen niet stabiel - deze fluctueert per jaar procentueel gezien vaak sterk - en is daardoor geen goede eenheid om de waardering op te baseren;

3 De waarde van kleine bedrijven is in grote mate afhankelijk van de potentie van het bedrijf. In een klein bedrijf met veel potentie kan de EBITDA in absolute zin relatief eenvoudig worden vergroot of zelfs verveelvoudigd.

V Cross-border transacties

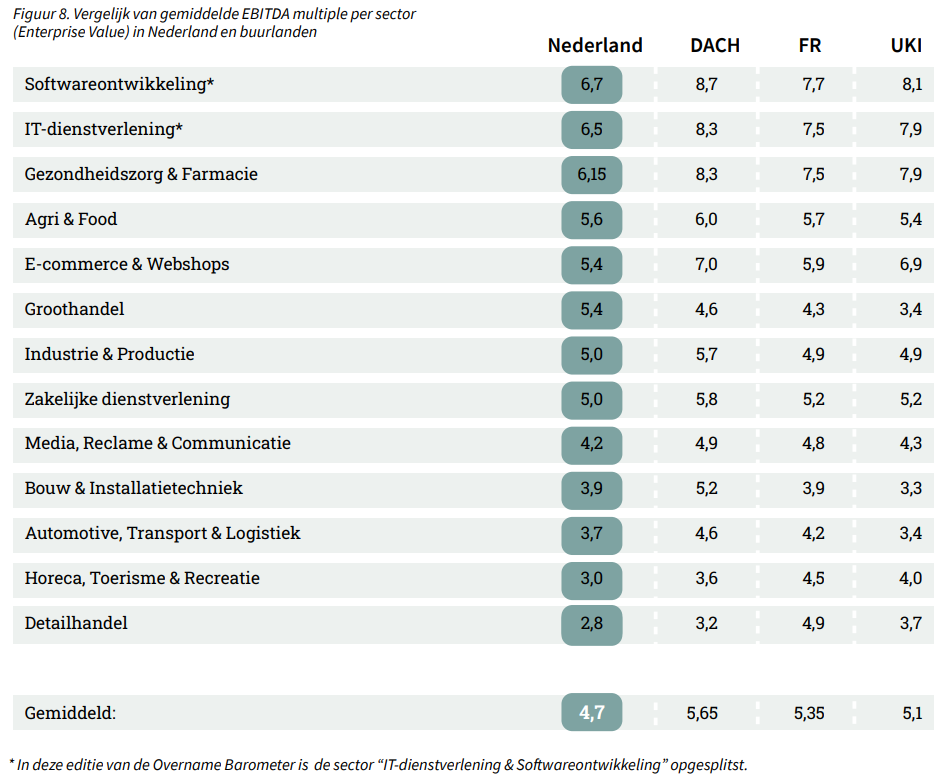

DE SECTOR SOFTWARE-ONTWIKKELING HEEFT IN ALLE LANDEN/REGIO’S DE HOOGSTE EBITDA MULTIPLE

Een vergelijking in EBTIDA multiples tussen verschillende landen belicht de voordelen van grensoverschrijdende deals. Zo kan het voordelig zijn om een bepaalde onderneming in het buitenland aan te kopen, of om een bedrijf te verkopen aan een internationale koper. In Figuur 8 zijn de verschillen in EBITDA multiples tussen West-Europese markten weergegeven.

Een van de meest opmerkelijke verschillen in gemiddeld betaalde EBITDA multiples werd genoteerd tussen Nederlandse multiples en die van multiples in de DACH regio. Waar bijvoorbeeld in Nederland gemiddeld 6,15 keer de EBITDA werd betaald voor een MKB bedrijf binnen de sector Gezondheidszorg & Farmacie, werd er in de DACH regio 8,3 keer de EBITDA betaald voor een soortgelijk bedrijf. Dit betekent een verschil van 2,15 in gemiddelde EBITDA multiple.

In alle vier landen/regio’s behoort de hoogst betaalde EBITDA multiple tot de sector Softwareontwikkeling.

VI Aankoopbod per type koper

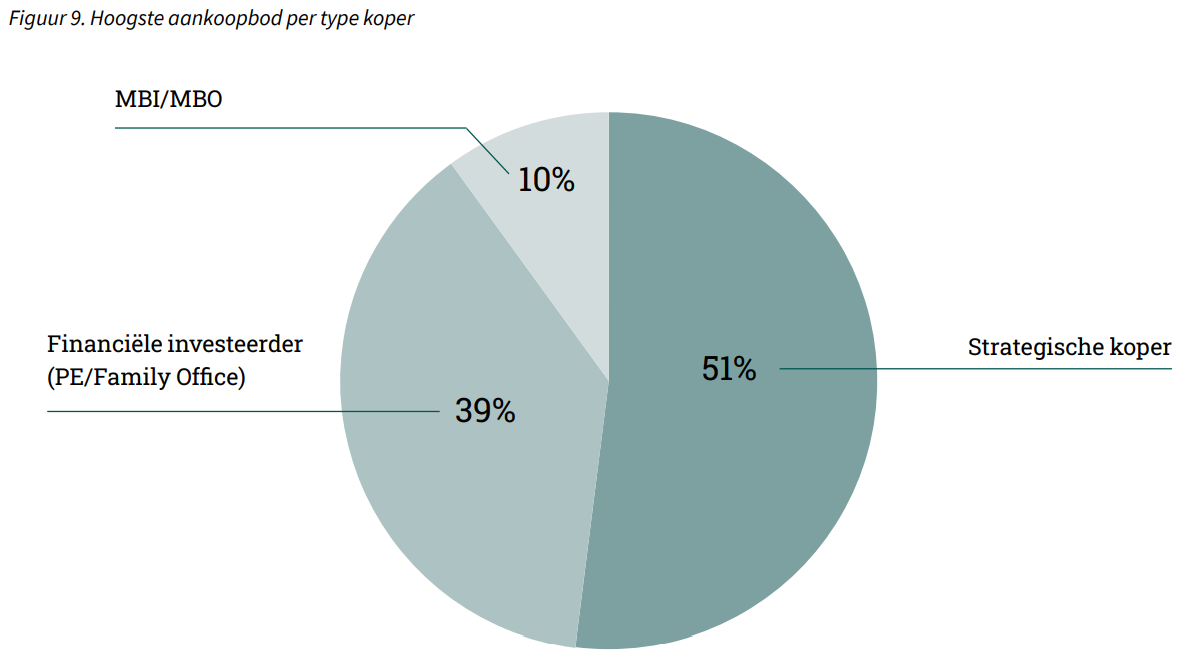

STRATGISCHE KOPERS DOEN IN DE HELFT VAN ALLE TRANSACTIES DE HOOGSTE BIEDING

In de Overname Barometer van H1-2020 werd er voor het eerst uitvraag gedaan naar de motivatie om te kiezen voor een bepaald type koper. Uit dit onderzoek bleek dat er vaak voorkeur wordt gegeven aan een investeringmaatschappij of grootbedrijf als koper vanwege de meest gunstige verkoopvoorwaarden.

In deze editie van de Overname Barometer uitvraag is gedaan naar welk percentage van het totaal aantal transacties een type koper bereidt is om het hoogste bod uit te brengen. De resultaten zijn af te lezen in Figuur 9.

Opvallend is dat in ruim de helft van de transacties (51%), het hoogste bod afkomstig is van een koper in de categorie strategische koper.

VII Inflatie en rentestijging

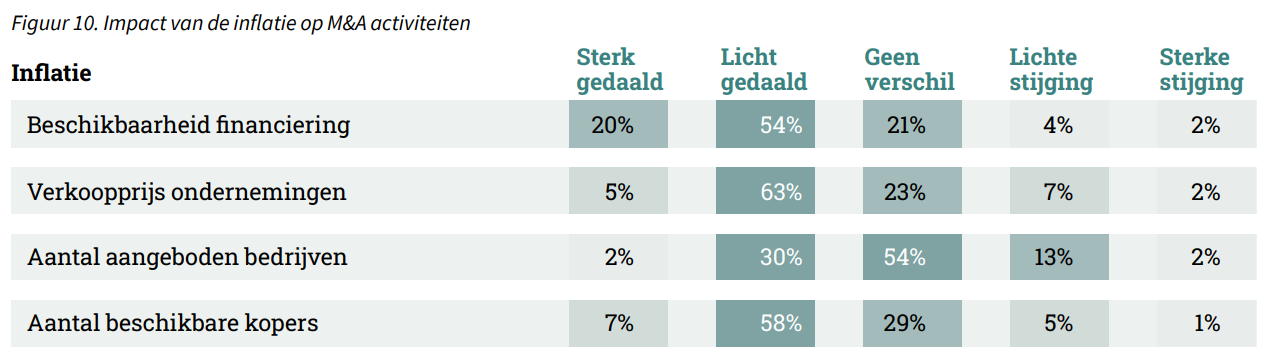

DALING IN BESCHIKBAARHEID VAN FINANCIERING ALS GEVOLG VAN INFLATIE EN RENTESTIJGING

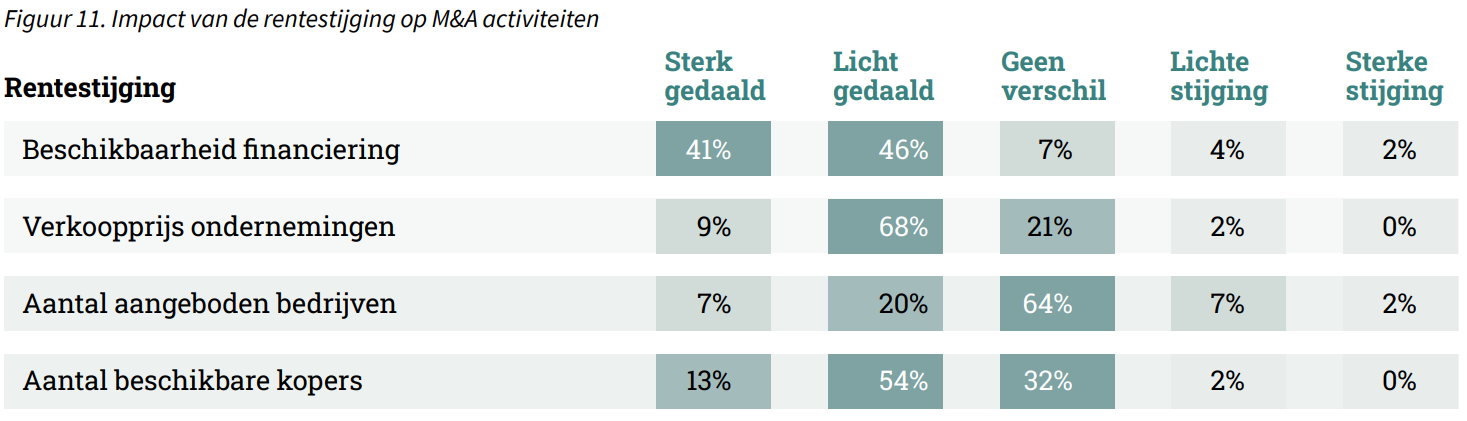

In 2022 werd de sterkste inflatie gemeten in de afgelopen 20 jaar. In H1-2022 is er uitvraag gedaan naar de impact van deze inflatie op de overnamemarkt. Ook is er onderzoek gedaan naar het effect van de daarop volgende rentestijgingen als gevolg van het aangepaste beleid van de ECB.

In deze editie van de Overname Barometer is er wederom uitvraag gedaan naar de gevolgen van de inflatie en stijgende rente op M&A-activiteiten. De stijging in inflatie en rente kunnen onder andere impact hebben op de verkoopprijs per bedrijf, de beschikbaarheid van financiering, het aantal beschikbare kopers en op het aantal aangeboden bedrijven. De resultaten van het onderzoek zijn af te lezen in Figuur 10 en Figuur 11.

In vergelijking met H1-2022 is de impact van de inflatie op de M&A activiteiten in toenemende mate zichtbaar. Zo rapporteerde 9% van de adviseurs in H1-2022 een sterke daling in de beschikbaarheid van financiering. In H2-2022 is dit percentage ruim verdubbeld naar 20%. Daarnaast rapporteert 65% van de adviseurs rapporteert een daling in het aantal beschikbare kopers.

Na een aantal renteverhogingen van de ECB in 2022, is er wederom uitvraag gedaan naar de impact van de rentestijging op de overnamemarkt. De rentestijging lijkt zijn weerslag te hebben gehad op M&A-activiteiten in H2-2022. In H1-2022 rapporteerde 5% van de adviseurs een sterke daling in beschikbaarheid van financiering als gevolg van de rentestijging, dit percentage is in H2-2022 gestegen naar 41%.

Ook het aantal beschikbare kopers is in H2-2022 afgenomen door de rentestijging. In H1-2022 rapporteerde 29% van de adviseurs een daling in het aantal beschikbare kopers, in H2-2022 is dit 67% van de adviseurs.

Een ruime meerderheid (64%) van de adviseurs ziet daarentegen geen verschil in het aantal aangeboden bedrijven.

VIII Deal voorwaarden

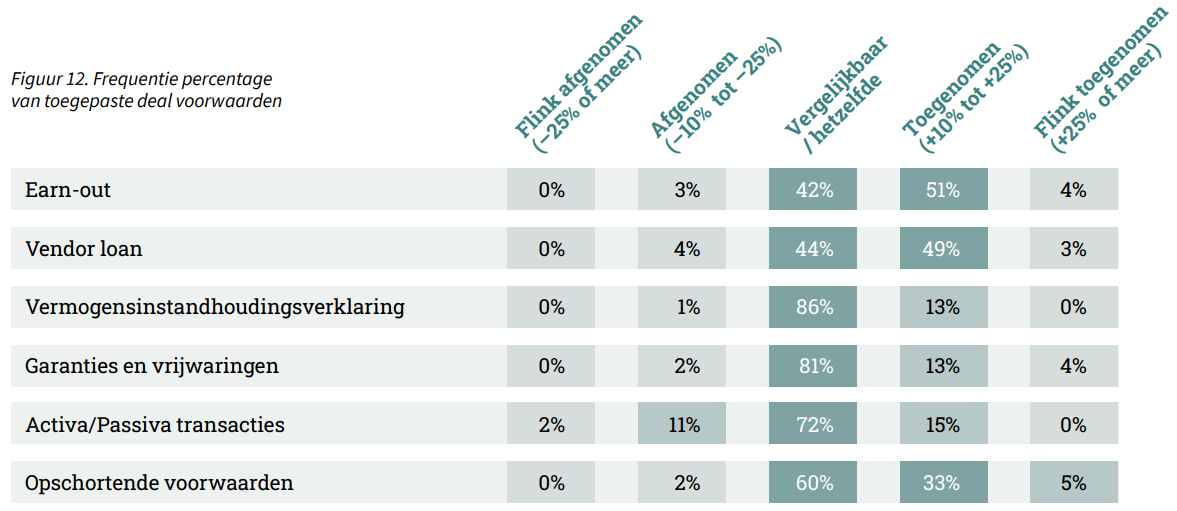

BIJ RUIM DE HELFT VAN ALLE TRANSACTIES MAAKTE EEN EARN-OUT EN VENDOR LOAN DEEL UIT VAN DE DEAL

Macro-economische ontwikkelingen kunnen effect hebben op het gebruik van specifieke deal voorwaarden (deal terms). In deze editie van de Overname Barometer is onderzoek gedaan naar de de inzet en de frequentie van de verschillende deal voorwaarden. De resultaten zijn af te lezen in Figuur 12.

In H2-2022 was er een duidelijke stijging van het aantal keren dat een earn-out, een vendor-loan en opschortende voorwaarden zijn toegepast in een transatie. Ook was er een lichte stijging zichtbaar van het aantal keren dat een vermogensinstandhoudingsverklaring, en garanties en vrijwaringen werden opgenomen in de deal.

IX Outlook

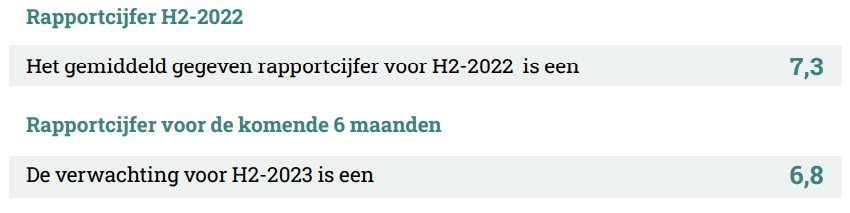

GEMIDDELDE VERWACHTING OVER KOMENDE HALFJAAR DAALT NAAR EEN RAPORTCIJFER VAN 6.8

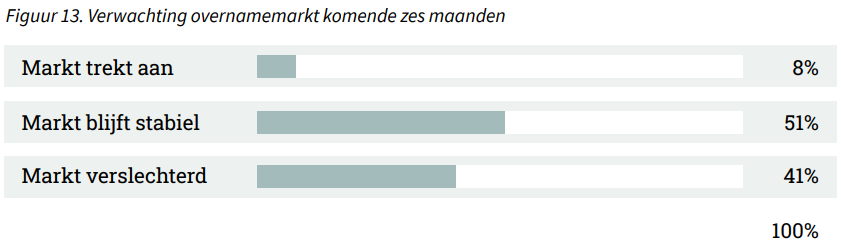

De outlook voor de MKB-overnamemarkt in Nederland is gebaseerd op veel factoren. We hebben de overnameadvieskantoren gevraagd hun verwachtingen voor H1-2023 weer te geven aan de hand van een rapportcijfer. Daarin wordt o.a. meegewogen: Het aantal ondernemers dat hun bedrijf wil verkopen, het gemak van het verkrijgen van financiering en de macro economische ontwikkelingen. Tevens is de overnameadvieskantoren gevraagd naar het rapportcijfer over het afgelopen half jaar (H2-2022). Het vergelijken van beide cijfers geeft een reëel beeld van het vertrouwen van de adviseurs in de markt.

In H1-2022 werd de verwachting voor H2-2022 uitgedrukt in een 6,8. Het uiteindelijk gegeven rapportcijfer voor H2-2022 is een 7,3. Daarmee is H2-2022 beter uitgepakt dan de adviseurs een half jaar geleden hadden verwacht. Voor de komende periode denkt 41% van de adviseurs dat de markt in H1-2023 zal verslechteren. Het gemiddeld genomen rapportcijfer voor H2-2022 is afgenomen naar een 6,8.

X Verantwoording

Ruim 75% van alle overnametransacties in Nederland vindt plaats in de MKB-markt (CBS microdata, 2017). Deze Overname Barometer werd gehouden onder 274 fusie & overnameadvieskantoren (+/- 1.200 overnameadviseurs). Uitgedrukt in het aantal begeleide transacties vertegenwoordigen deze kantoren ruim 90% van de Nederlandse MKB overnamemarkt. De Nederlandse MKB-markt is hierbij gedefinieerd als bedrijven met 0,5 tot 30 miljoen euro omzet.

Aan deze zestiende editie van de Overname Barometer werkten 132 van de in totaal 274 overnameadvieskantoren mee, een respons van maar liefst 48%. Zowel het absolute aantal responses (N) als het procentuele aantal responses ondersteunen de representativiteit van dit onderzoek. We hebben bij dit onderzoek vooraf geen hypotheses gesteld om vervolgens op statistische significantie te toetsen, maar de (N) voldoet ruimschoots om uitspraken te kunnen doen met 95% zekerheid (Field, 2011, p. 56-58).

De onderzoeksopzet is op aanvraag beschikbaar. Gehanteerde bronnen:

• 132 vragenlijsten ingevuld door het senior management van deelnemende advieskantoren.

• Brookz Overname Barometer onderzoeken Q1-2015 t/m H1-2022.

• Brookz transactiedatabase 2005 – 2023, (2023).

• CBS microdata uit het Algemeen Bedrijvenregister (ABR, 2017).

• Damodaran (2011). Equity Risk Premiums (ERP).

• Field, A. (2011). Discovering Statistics SPSS. Third edition, SAGE publications, London. 1-822.

• Grabowski and Pratt (2013). Cost of Capital: Applications and Examples.

• Small firm premium (Damodaran, 2011; Grabowski and Pratt, 2013

• Rente. De Nederlandsche Bank & de centrale bank van Nederland. (n.d.)

Dit onderzoek werd uitgevoerd door Jelle Stuij, Bjorn Brenninkmeijer en Roos Bijvoet. Mocht u nog vragen hebben over dit onderzoek dan kunt u daarover contact opnemen met Floyd Plettenberg, eindverantwoordelijke voor dit onderzoek.

Floyd Plettenberg MSc. RC

Directeur Dealsuite Research

T 020 303 8730

E floyd@dealsuite.com