.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Voorwoord

Dit is de Overname Barometer, het halfjaarlijkse onderzoek van Brookz, platform voor bedrijfsovername. Hierin vindt u cijfers en trends over de Nederlandse MKB-overnamemarkt (bedrijven met 0,5 tot 25 miljoen euro omzet).

Doelstelling van dit onderzoek is het creëren van periodieke informatie die leidt tot meer transparantie en fungeert als benchmark voor een ieder die professioneel actief is in de markt voor fusies en overnames.

Dit onderzoek is gehouden onder 265 overname advieskantoren, die tezamen verantwoordelijk zijn voor ruim 90% van de transacties in de MKB-markt. Wij denken met deze Brookz Overname Barometer een bijdrage te leveren aan meer inzicht in de MKB-overnamemarkt, hetgeen naar onze overtuiging leidt tot meer en betere deals.

Drs. P.J.M. (Peter) Rikhof

Hoofdredacteur Brookz

I Transacties in H1-2018

OVERNAMEMARKT STABILISEERT IN HET EERSTE HALF JAAR VAN 2018 OP EEN HOOG NIVEAU.

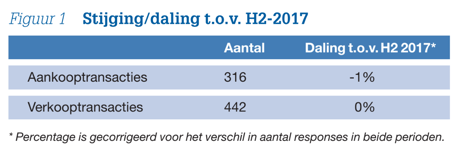

De overname advieskantoren die deelnamen aan dit onderzoek hebben in het eerste half jaar van 2018 het volgende aantal transacties afgerond:

Bij een deel van de verkochte bedrijven zal zowel aan de verkoopzijde als aan de aankoopzijde een respondent betrokken zijn. We kunnen dus niet eenvoudigweg de verkooptransacties en de aankooptransacties bij elkaar optellen om tot een totaal aantal transacties te komen.

Op basis van de respons blijkt dat het aantal transacties in het eerste half jaar van 2018 (H1-2018) is gestabiliseerd ten opzichte van het tweede half jaar van 2017 (H2-2017). In de voorgaande Barometer werd nog een flinke stijging van het aantal transacties gerapporteerd; namelijk een stijging van 11% (ten opzichte van H1-2017). Het aantal gerapporteerde transacties in H1-2018 is in absolute aantallen wel toegenomen, maar het aantal respondenten in deze Barometer is ook flink gegroeid (ruim 17%). De feitelijke toename (het gemiddeld aandtal transacties per kantoor) is nihil, namelijk 0%.

We concluderen dat na de flinke stijgingen in de twee voorgaande Barometer onderzoeken de overnamemarkt nu op een hoog niveau is gestabiliseerd. De transactiemarkt draait nog steeds op volle toeren, maar neemt niet nog verder toe.

I Transacties in H1-2018

MEER TRANSACTIES IN DE BOUW EN INSTALLATIETECHNIEK. OPVALLENDE DALING IN DE SECTOR IT & ONLINE.

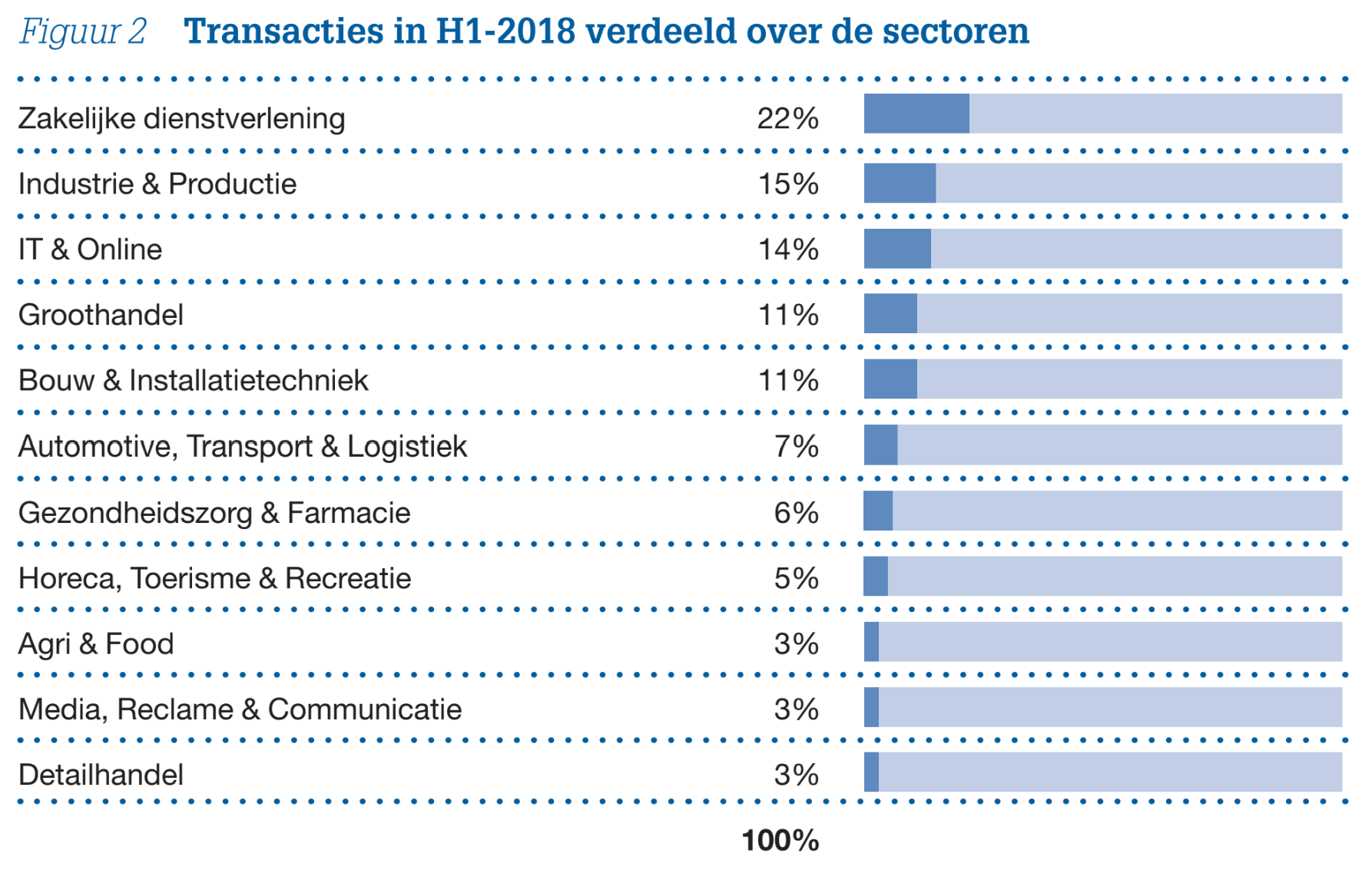

De verdeling van de transacties in H1-2018 over de sectoren staat toegelicht in Figuur 2. In de sector Zakelijke dienstverlening zijn in het afgelopen half jaar, net als in de voorgaande onderzoeken, de meeste overnames gerealiseerd. Het aandeel aan transacties van de sector Bouw & Installatietechniek in H1-2018 met 3 procentpunten naar 11%. Het aantrekken van de algehele bouwmarkt in de economie is dus ook van toepassing op het aantal overnames in die sector. Verder is het opvallend dat het aandeel van de transacties in de sector IT & Online met 3 procentpunten is gezakt (14%) ten opzichte van het vorige half jaar. Het aandeel van deze sector was de afgelopen Barometer onderzoeken zeer stabiel.

De overige verdeling van de transacties over de sectoren wijkt weinig af van de verdelingen in de eerdere Barometer onderzoeken. Aangezien we de verdeling over de sectoren al meermaals in dit periodieke onderzoek hebben geanalyseerd, durven wij te stellen dat onderstaande verdeling representatief is voor de verdeling van transacties over de sectoren in het algemeen.

II Opdrachtportefeuille

HET AANTAL NIEUWE OPDRACHTEN IN H1-2018 IS TOEGENOMEN.

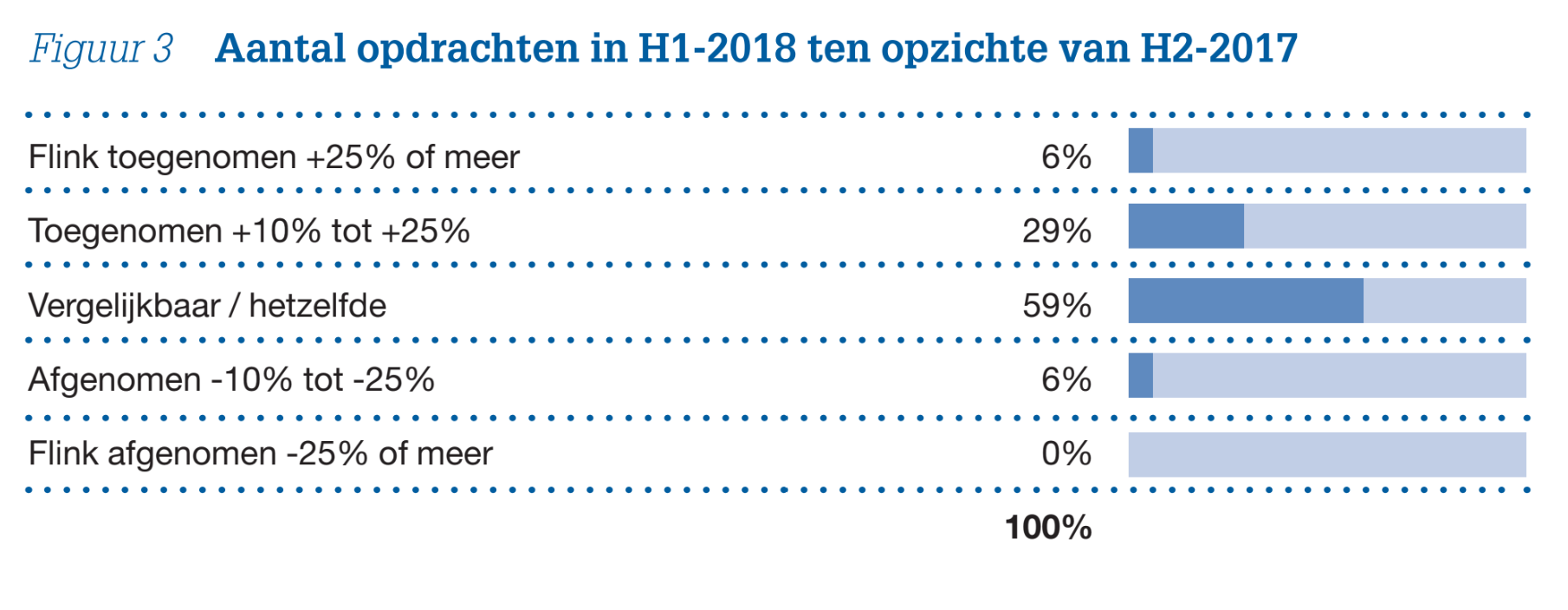

35% van de advieskantoren in dit onderzoek geeft aan dat het aantal nieuwe opdrachten in H1-2018 is toegenomen ten opzichte van het tweede half jaar van 2017. Opdrachten die in H2-2017 zijn binnen- gekomen kunnen tot een transactie worden begeleid in H1-2018, maar het kan ook zijn dat ze pas in het tweede deel van 2018 tot een transactie komen.

• Drie van de vijf overname advieskantoren geeft aan dat het aantal opdrachten in H1-2018 vergelijkbaar is met H2-2017.

• 6% van de overname advieskantoren geeft aan dat de opdrachtenportefeuille flink is toegenomen (met 25% of meer). In H2-2017 was dit percentage met 16% aanzienlijk hoger.

• 6% van de overname advieskantoren geeft aan dat het aantal opdrachten in H1-2018 is afgenomen.

III Multiples per sector

BETAALDE EBITDA MULTIPLES ZIJN IN H1-2018 WEDEROM OVER DE HELE LINIE GESTEGEN. DE SECTOR IT & ONLINE STIJGT HET MEEST.

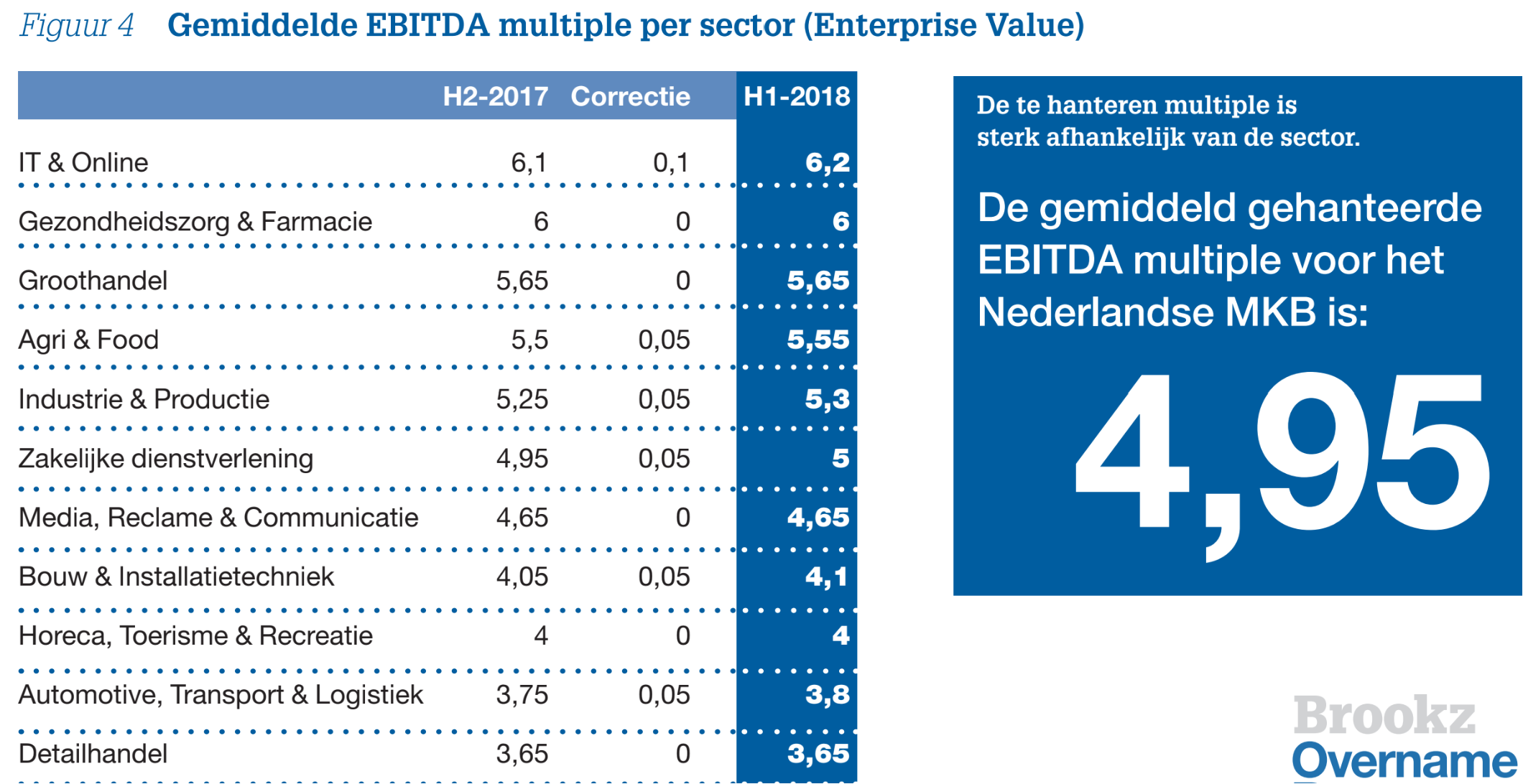

In onze voorgaande onderzoeken hebben de overname advieskantoren de gemiddelde multiples per sector gedefinieerd; de gemiddelde EBITDA multiple die wordt betaald voor een onderneming in een specifieke sector. In dit onderzoek hebben wij hen gevraagd die multiples te corrigeren door te verminderen dan wel te vermeerderen op basis van hun (herziene) inzichten. De resultaten staan in onderstaande Figuur 4.

De EBITDA multiple is in het afgelopen half jaar voor geen enkele sector gedaald. De sector IT & Online vertoont de grootste stijging, zowel absoluut als relatief. De in deze sector toepasselijke EBITDA multiple is in de afgelopen drie jaar continu gestegen, van 5,5 in H1-2015 naar 6,2 in H1-2018. De voortdurende stijging van de EBITDA multiple in de sector IT & Online kan deels verklaard worden door het schaarse aanbod van bedrijven in deze sector. Het aantal transacties in deze sector is afgenomen (zie hoofdstuk I) terwijl de betaalde prijs per bedrijf stijgt.

Opvallend: De sectoren waarbij de gemiddelde EBITDA multiple in H2-2017 steeg, vertoonden in het eerste half jaar van 2018 wederom allemaal een stijging. De sectoren waarvan de EBITDA multiple in H2-2017 gelijk bleef, vertoonden ook in H1-2018 geen verandering. De betaalde overnameprijzen stijgen dus met name in de populaire overname sectoren. De ranking van sectoren, van duur naar goedkoop, is ongewijzigd. Als gevolg van de doorgevoerde correcties gaan wij ervan uit dat de nieuwe resultaten

een goede indicatie zijn van de toepasselijke multiples per sector. Ze bieden hiermee een goede cross-check voor bedrijfswaarderingen in de nabije toekomst.

IV Multiples in relatie tot bedrijfsomvang

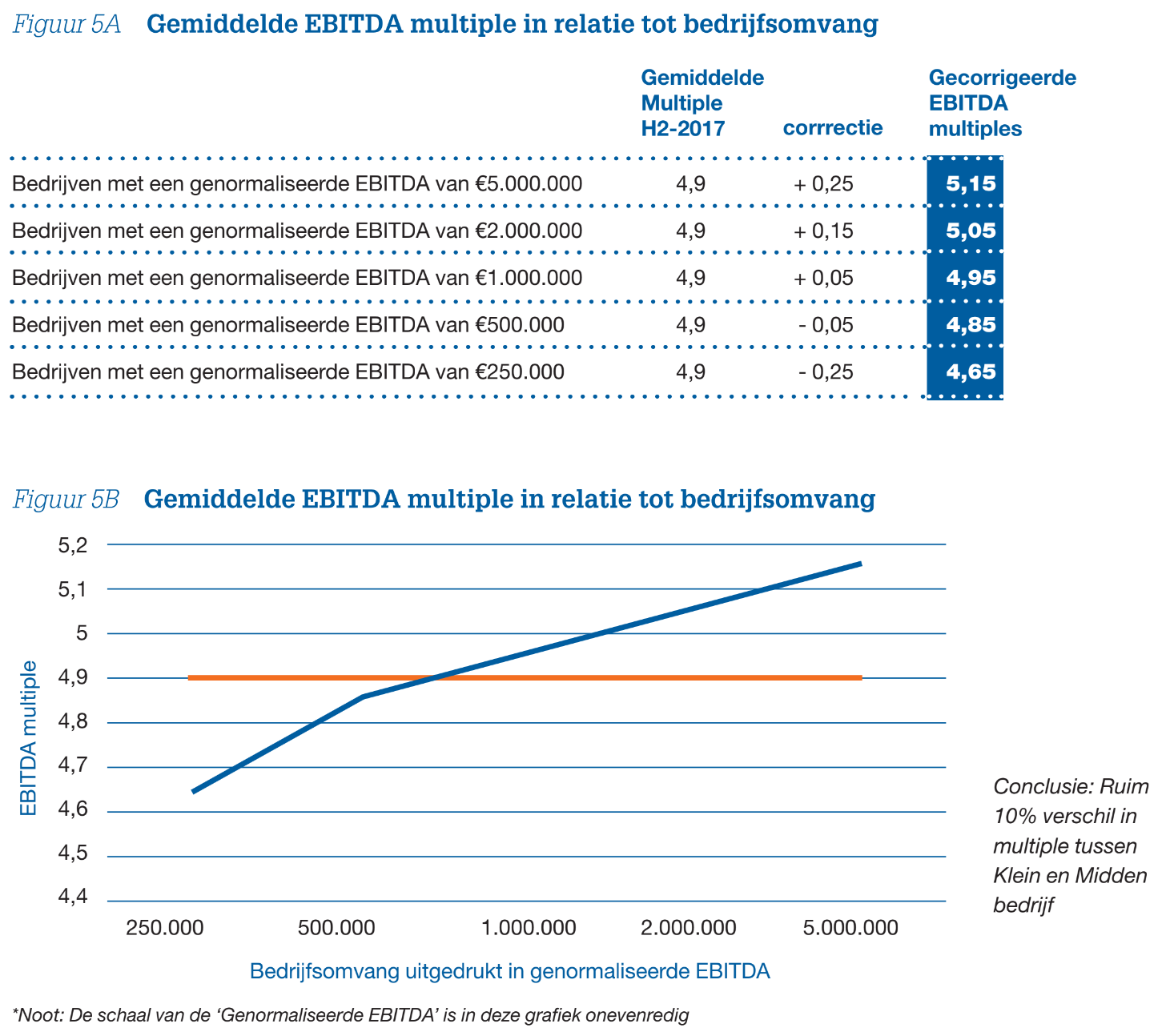

NAARMATE DE BEDRIJFSOMVANG TOENEEMT STIJGT OOK DE BETAALDE EBITDA MULTIPLE. BINNEN HET MKB VEROORZAAKT DIT WAARDERINGSVERSCHILLEN OPLOPEND TOT RUIM 10%.

Uit wetenschappelijk onderzoek is gebleken dat hoe kleiner een onderneming is, hoe meer kans er bestaat dat de verwachte vrije kasstromen niet zullen worden gerealiseerd (Damodaran, 2011; Grabowski and Pratt, 2013). Als kleine onderneming is de kans dat je operationele en financiële zaken kunt beïnvloeden namelijk evenredig minder dan als je groot bent. Denk bijvoorbeeld aan de afhankelijkheid van bepaalde klanten of leveranciers, of de afhankelijkheid van bepaalde technische knowhow die bij vertrek van personeel snel kan afnemen. Dit kan forse impact hebben op de rendementen en dus ook op de waarde van een onderneming. De hogere risicopremie die van toepassing is op kleinere bedrijven (het zogenaamde Small Firm premium) veroorzaakt een waarde drukkend effect. Als gevolg daarvan zijn de betaalde EBITDA multiples voor grotere bedrijven gemiddeld hoger dan de betaalde multiples voor kleinere bedrijven.

In H2-2017 was de gemiddelde EBITDA multiple 4,9. Met als doel de impact van het Small Firm premium op het Nederlandse MKB te kwantificeren vroegen wij de over- oname advieskantoren deze gemiddelde EBITDA multiple te corrigeren voor bedrijven met een genormaliseerde EBITDA variërend van € 250.000 tot € 5.000.000. Dit zijn EBITDA bedragen die realistisch zijn voor bedrijven in het MKB. De EBITDA is dus gehanteerd om de bedrijfsomvang mee uit te drukken.

Het blijkt dat voor bedrijven met een lage EBITDA over het algemeen een lagere multi- ple wordt betaald dan voor bedrijven met een hoge EBITDA. De gecorrigeerde EBITDA multiples zijn overzichtelijk gepresenteerd in de Figuren 5A en 5B op de volgende pagina. De gemiddelde EBITDA multiple voor bedrijven met een EBITDA van € 250.000 is maar liefst 0,25 lager dan de gemiddelde algehele EBITDA multiple van H2-2017 (4,65 ten opzichte van 4,9). De EBITDA multipele van bedrijven met een genormaliseerde EBITDA van € 2.000.000 en € 5.000.000 liggen respectievelijk 0,15 en 0,25 hoger dan het algehele gemiddelde.

Het verschil in de EBITDA multiple tussen bedrijven met een genormaliseerde EBITDA van € 250.000 en € 5.000.000 bedraagt 0,5 (4,65 ten opzichte van 5,15). Dat is een verschil van 11%. Binnen het MBK veroorzaakt ondernemingsomvang dus waarderings- verschillen oplopend tot ruim 10%.

V Vraag en aanbod

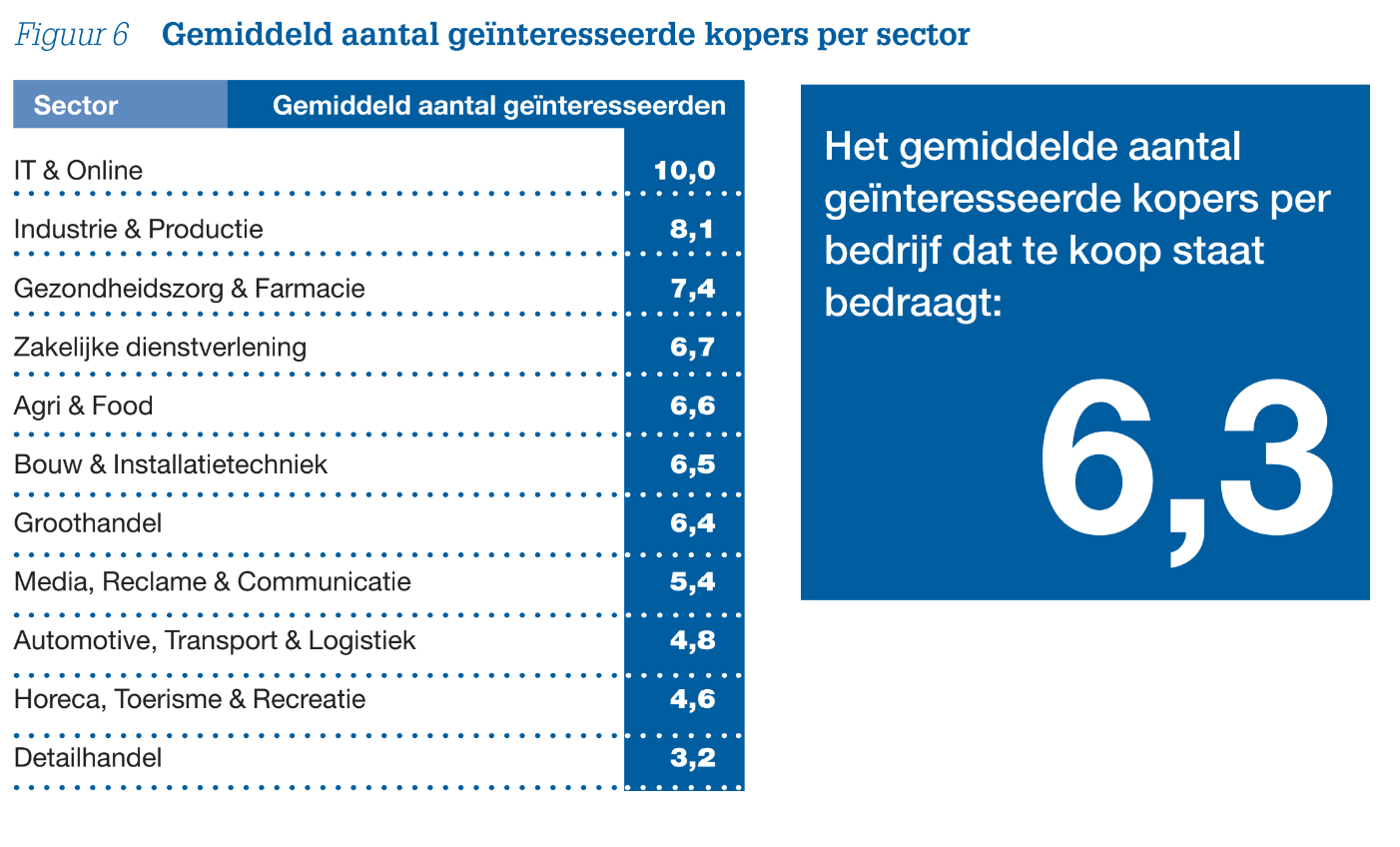

IN ALLE SECTOREN IS DE VRAAG GROTER DAN HET AANBOD. DE VRAAG OVERSCHRIJDT HET AANBOD HET MEEST IN DE SECTOR IT & ONLINE.

De huidige overnamemarkt is een ‘verkopersmarkt’. Het aantal geïnteres- seerden per onderneming is over het algemeen hoog; er is meer vraag dan aanbod. De verhouding tussen vraag en aanbod is echter in elke sector verschillend. Daarom werd aan de overname advieskantoren gevraagd om per sector aan te geven hoe de vraag zich tot het aanbod verhoudt. Oftewel, gemiddeld genomen per sector, hoeveel serieus geïnteresseerden zich per onderneming melden bij de verkopende partij. Een ‘serieus geïnteresseerde’ werd gedefinieerd als iemand die daadwerkelijk contact opneemt met de adviseur van de verkopende partij. De resultaten staan in Figuur 6, zie volgende pagina.

In de sector IT & Online is het gemiddeld aantal koopkandidaten per onderneming het hoogst. Er zijn gemiddeld ruim 10 geïnteresseerde partijen die zich melden bij de verkoper van een onderneming in de IT & Online. Ook naar ondernemingen in de sectoren Industrie & Productie en Gezond- heidszorg & Farmacie is veel vraag. Een onderneming in de Industrie & Productie trekt ruim 8 geïnteresseerden per onderneming. In een onderneming in de sector Gezondheidszorg & Farmacie zijn gemiddeld 7,4 partijen geïnteresseerd.

Ondernemingen die worden verkocht in de sector Detailhandel moeten het gemiddeld genomen doen met de minste geïntereseerden. In deze sector melden zich gemiddeld 3,2 koopkandidaten bij een verkopende partij. Ook de sectoren Horeca, Toerisme & Recreatie en Automotive, Transport & Logistiek hebben gemiddeld een relatief laag aantal geïntereseerden per onderneming (respectievelijk 4,6 en 4,8 geïnteresseerden).

Het gemiddelde over alle sectoren is 6,3 geïnteresseerde partijen per onderneming. Over de hele linie kan dus gesteld worden dat de vraag het aanbod flink overschrijdt.

VI Private Equity

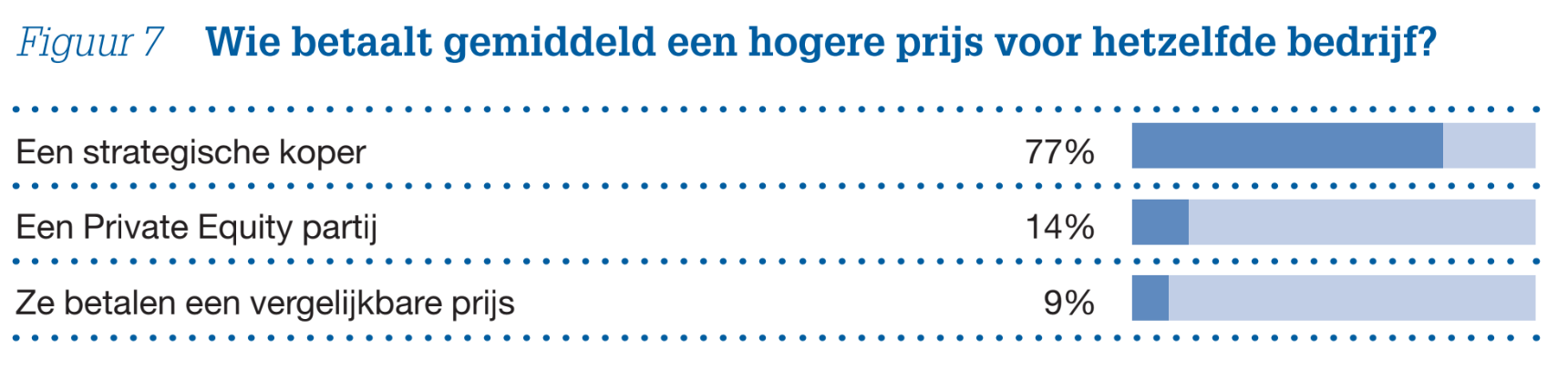

STRATEGISCHE KOPERS BETALEN GEMIDDELD 18% MEER DAN PRIVATE EQUITY PARTIJEN VOOR DEZELDE ONDERNEMING. BIJ 1 OP DE 5 TRANSACTIES IS EEN PRIVATE EQUITY PARTIJ DE KOPER.

Zoals hiervoor al aangegeven: er is op dit moment meer vraag naar bedrijven dan aanbod. Een groot gedeelte van die vraag komt van middelgrote en grote bedrijven (strategische kopers) en Private Equity maatschappijen. Beide partijen zijn op dit moment naarstig op zoek naar MKB-bedrijven om in te investeren. Dit leidt onvermijdelijk tot een opwaartse druk op de prijzen.

We hebben de overname advieskantoren gevraagd wie gemiddeld een hogere prijs betaalt voor hetzelfde bedrijf; een strategische koper of een Private Equity partij. Maar liefst 77% van de advieskantoren geeft aan dat strategische kopers over het algemeen hogere prijzen betalen dan Private Equity partijen. 14% antwoordde dat juist Private Equity partijen gemiddeld een hogere prijs betalen en de overige 9% verwacht dat ze een vergelijkbare prijs betalen .

De strategische kopers die meer betalen, betalen gemiddeld 18% meer dan Private Equity partijen voor dezelfde onderneming: Een kwart van de overname advieskantoren stelt dat strategische kopers circa 10% meer betalen voor hetzelfde bedrijf bij een bedrijfsovername. Ruim 4 op 10 stelt zelfs dat strategische kopers 20% meer betalen en nog eens 1 op de 10 verwacht dat strategen zelfs 30% meer betalen dan Private Equity partijen.

De tweede vraag die de overname advieskantoren beantwoord hebben was in hoeveel procent van de transacties waarbij ze aan de verkoopzijde een onderneming bijstonden in H1-2018 een PE partij de koper was.

Het bleek dat in 20,4% van deze transacties in het eerste half jaar van 2018 een Private Equity partij de koper was. Gemiddeld genomen is dus bij 1 op de 5 transacties een Private Equity partij degene die een bedrijf overneemt. Er kan worden geconcludeerd dat investeringsmaatschappijen een aanzienlijk deel van de Nederlandse bedrijfsovernamemarkt vormen.

VII Outlook

DE VOORUITZICHTEN VOOR DE TWEEDE HELFT VAN 2018 ZIJN ZEER POSITIEF.

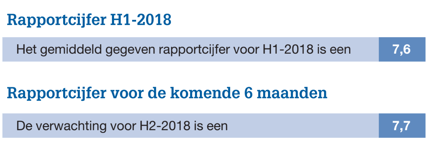

De outlook voor de MKB-overnamemarkt in Nederland is gebaseerd op veel factoren. We hebben de overname advieskantoren gevraagd hun verwachtingen weer te geven aan de hand van een rapportcijfer. Daarin wordt o.a. meegewogen: Het aantal ondernemers dat hun bedrijf wil verkopen, het gemak van verkrijgen van financiering en de macro economische ontwikkelingen. Ook H1-2018 hebben ze beoordeeld met een rapportcijfer en een verwachtingscijfer voor het komende half jaar. Het vergelijken van beide cijfers geeft een goed beeld van het vertrouwen in de markt.

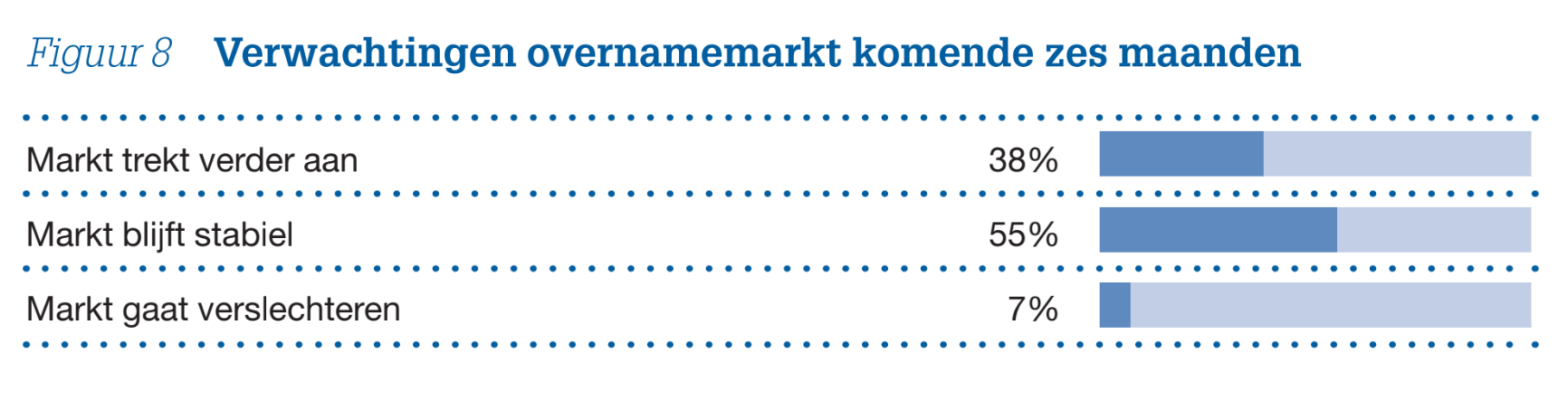

Het sentiment is positief. Men is op dit moment optimistisch over de overnamemarkt en verwacht voor de komende zes maanden een stabiele, licht stijgende markt.

• Vier van de tien overname advieskantoren verwachten dat de overnamemarkt in H2-2018 verder aan zal trekken.

• 55% van de overname advieskantoren verwacht dat de markt stabiel zal blijven.

• Slechts 7% verwacht dat de markt gaat verslechteren.

VIII Verantwoording

Driekwart van alle overnametransacties in Nederland vindt plaats in de MKB-markt (CBS microdata, 2017). Deze Brookz Overname Barometer werd gehouden onder 265 fusie & overname advieskantoren (+/- 1.200 overnameadviseurs). Uitgedrukt in het aantal begeleide transacties vertegenwoordigen deze kantoren ruim 90% van de Nederlandse MKB- overnamemarkt. De Nederlandse MKB-markt is hierbij gedefinieerd als bedrijven met 0,5 tot 25 miljoen euro omzet.

Aan deze zevende editie van de Brookz Overname Barometer werkten 108 van de in totaal 265 overname advieskantoren mee, een respons van 41%. Zowel het absolute aantal responses (N) als het procentuele aantal responses ondersteunen de representativiteit van dit onderzoek. We hebben bij dit onderzoek vooraf geen hypotheses gesteld om vervolgens op statistische significantie te toetsen, maar de (N) voldoet ruimschoots om uitspraken te kunnen doen met 95% zekerheid (Field, 2011, p. 56-58).

De onderzoeksopzet is op aanvraag beschikbaar. Gehanteerde bronnen:

• 108 vragenlijsten ingevuld door senior management van deelnemende

advieskantoren.

• Brookz transactiedatabase 2005 – 2015, (2015).

• CBS microdata uit het Algemeen Bedrijvenregister (ABR, 2017).

• Damodaran, A. (2011). Damodaran on valuation: Security analysis for investment and corporate finance. New Delhi: Wiley India Pvt.

• Field, A. (2011) Discovering Statistics SPSS. Third edition, SAGE publications, London. 1 -822.

• Grabowski, R. and Pratt, S. (2013). Cost of capital. Hoboken, N.J.: Wiley.

• KVK-Bedrijvendynamiek Nederland Jaaroverzicht 2017, hoofdstuk 4.

Dit onderzoek werd uitgevoerd door Floyd Plettenberg en Stefan van Strien. Mocht u nog vragen hebben over dit onderzoek dan kunt u daarover contact opnemen met Floyd Plettenberg, eindverantwoordelijke voor dit onderzoek.

Floyd Plettenberg MSc. RC

Projectleider Brookz Research

T 020 303 8730

E floyd@brookz.nl