.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Voorwoord

Dit is de Overname Barometer, het halfjaarlijkse onderzoek van Brookz, platform voor bedrijfsovername. Hierin vindt u cijfers en trends over de Nederlandse MKB- overnamemarkt (bedrijven met 0,5 tot 25 miljoen euro omzet).

Doelstelling van dit onderzoek is het creëren van periodieke informatie die leidt tot meer transparantie en fungeert als benchmark voor een ieder die professioneel actief is in de markt voor fusies en overnames.

Dit onderzoek is gehouden onder 265 overname advieskantoren, die tezamen verantwoordelijk zijn voor ruim 90% van de transacties in de MKB-markt. Wij denken met deze Brookz Overname Barometer een bijdrage te leveren aan meer inzicht in de MKB-overnamemarkt, hetgeen naar onze overtuiging leidt tot meer en betere deals.

Drs. P.J.M. (Peter) Rikhof

Hoofdredacteur Brookz

I Transacties in H2-2018

KOPERS LATEN ZICH VAKER ADVISEREN DOOR EEN OVERNAMEADVISEUR. AAN VERKOOPZIJDE BLIJFT HET AANTAL BEGELEIDDE TRANSACTIES STABIEL.

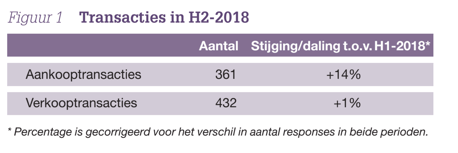

De overname advieskantoren die deelnamen aan dit onderzoek hebben in het tweede half jaar van 2018 het volgende aantal transacties afgerond:

Bij een deel van de verkochte bedrijven zal zowel aan de verkoopzijde als aan de aankoopzijde een respondent betrokken zijn. We kunnen dus niet eenvoudigweg de verkooptransacties en de aankooptransacties bij elkaar optellen om tot een totaal aantal transacties te komen.

In het tweede half jaar van 2018 (H2-2018) is het gemiddelde aantal transacties per advieskantoor met 7% gestegen ten opzichte van het eerste half jaar van 2018 (H1- 018). In de voorgaande Barometer werd een stabilisatie gerapporteerd (ten opzichte van H2-2017). De algehele procentuele stijging van transacties is bijna volledig te wijten aan de toename in het gemiddelde aantal aankooptransacties per kantoor in het afgelopen half jaar. Daarin werd een toename gemeten van 14%.

Na een stabilisatie van de markt in het vorige Overname Barometer onderzoek concluderen we nu dat adviseurs in H2-2018 meer transacties hebben begeleid en kopers vaker een adviseur hebben ingeschakeld.

I Transacties in H2-2018

MEER TRANSACTIES IN AUTOMOTIVE, TRANSPORT & LOGISTIEK. ZAKELIJKE DIENSTVERLENING BLIJFT DE GROOTSTE MARKT QUA TRANSACTIES.

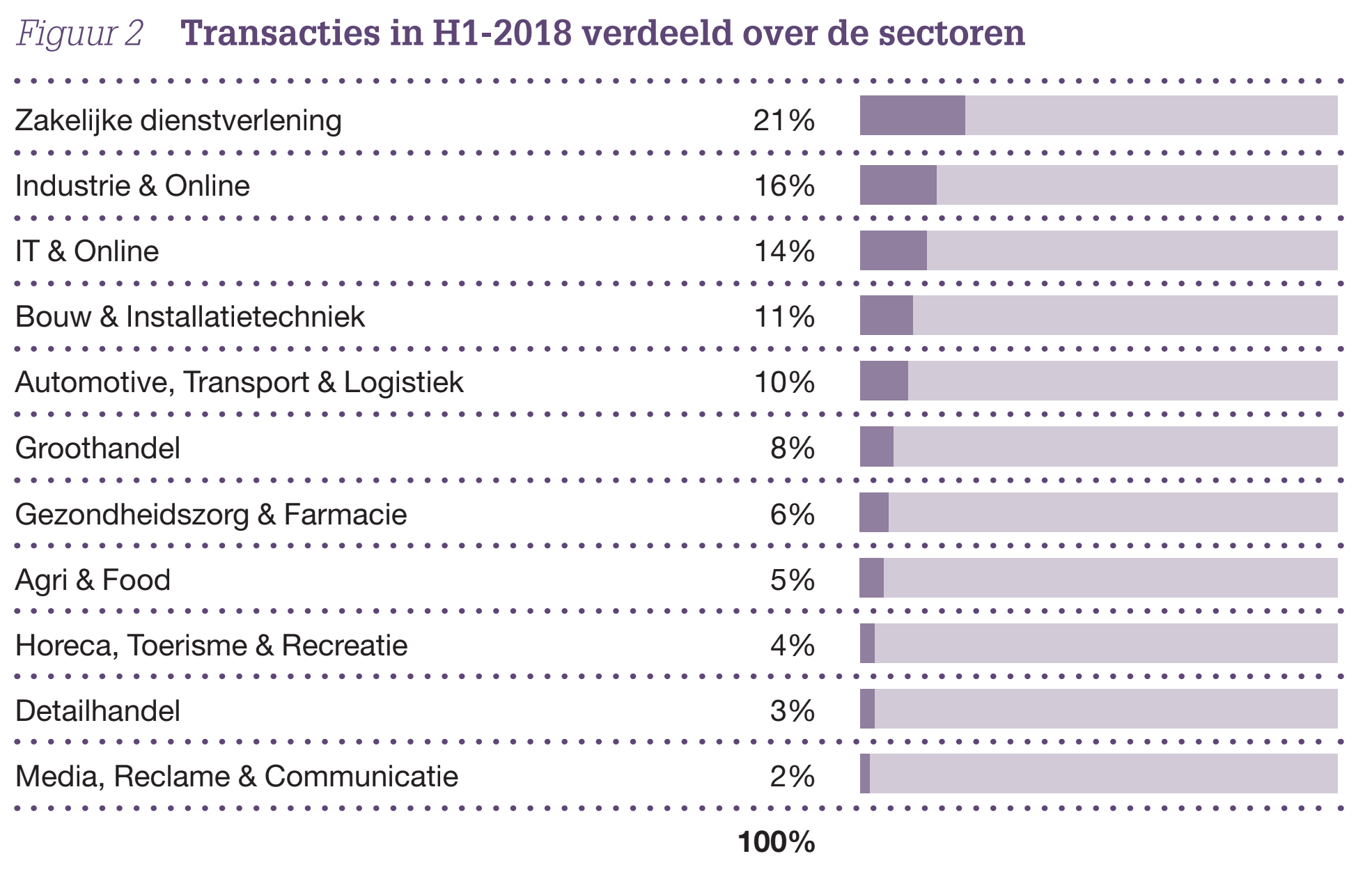

De verdeling van de transacties in H2-2018 over de sectoren is toegelicht in Figuur 2. De meest opvallende stijging van het aandeel van de transacties is gemeten in de sector Automotive, Transport & Logistiek. Het aandeel van de transacties steeg in deze sector met drie procentpunten, van 7% van alle transacties in H1-2018 naar 10% in H2-2018.

In de sector Zakelijke dienstverlening voltrokken zich in het afgelopen half jaar, net als in de voorgaande onderzoeken, de meeste overnames (21% van alle overnametransacties). Het percentage daalde wel met één procentpunt ten opzichte van H1-2018. De overige verdeling van de transacties over de sectoren wijkt weinig af van de verdelingen in de eerdere Barometer onderzoeken. Aangezien we de verdeling over de sectoren al meermaals in dit periodieke onderzoek hebben geanalyseerd durven wij te stellen dat onderstaande verdeling representatief is voor de verdeling van transacties over de sectoren in het algemeen.

II Opdrachtportefeuille

HET AANTAL NIEUWE OPDRACHTEN IN H2-2018 IS TOEGENOMEN.

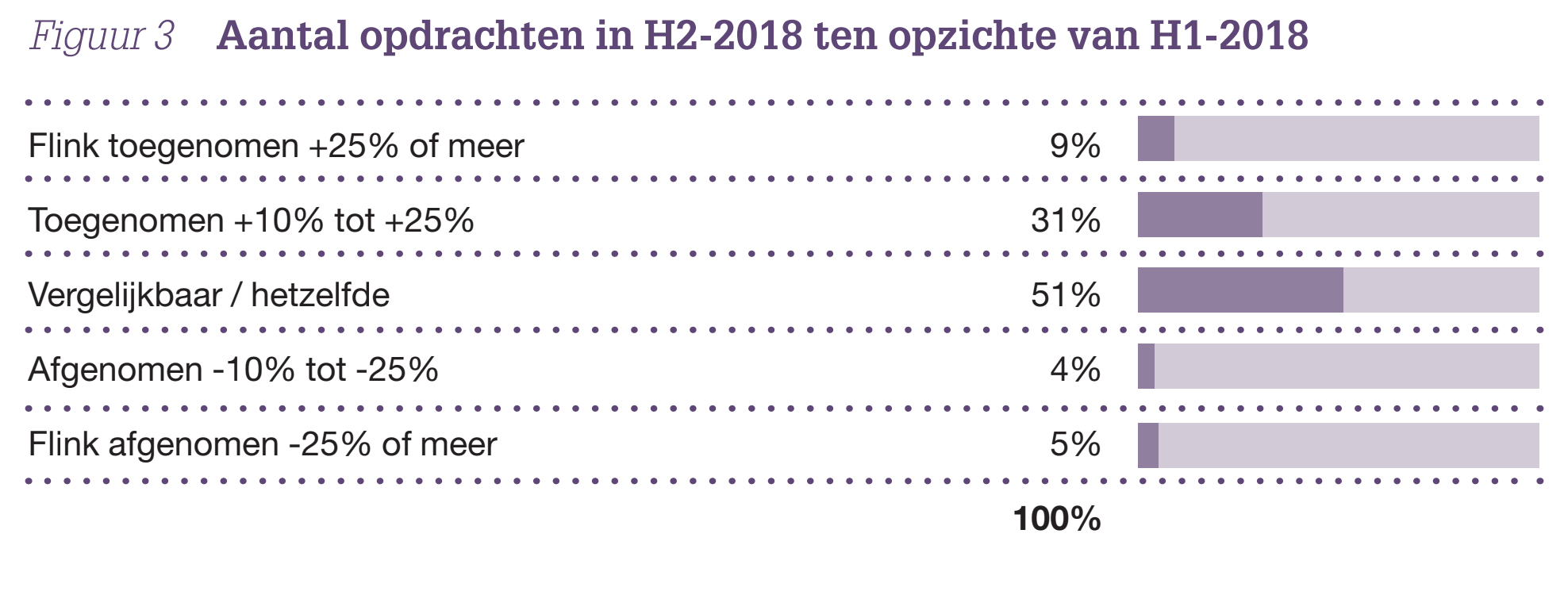

Veertig procent van de advieskantoren in dit onderzoek geeft aan dat het aantal nieuwe opdrachten in H2-2018 is toegenomen ten opzichte van het eerste half jaar van 2018. De resultaten staan in de onderstaande figuur 3 nader toegelicht. Het betreft opdrachten die in H2-2018 zijn binnengekomen en die tot een transactie zijn begeleid in H2-2018, maar het kan ook zijn dat ze in het eerste deel van 2019 tot een transactie komen.

• Ruim de helft van de overname advieskantoren geeft aan dat het aantal opdrachten in H2-2018 vergelijkbaar is met H1-2018.

• 9% van de overname advieskantoren geeft aan dat de opdrachtenportefeuille flink is toegenomen (met 25% of meer).

• 5% van de overname advieskantoren geeft aan dat het aantal opdrachten in H1-2018 flink is afgenomen. In de eerste helft van 2018 was dit percentage nog 0%.

III Multiples per sector

BETAALDE EBITDA MULTIPLES IN DE MEESTE SECTOREN GESTEGEN. ALLEEN DE MULTIPLE VAN DETAILHANDEL DAALT.

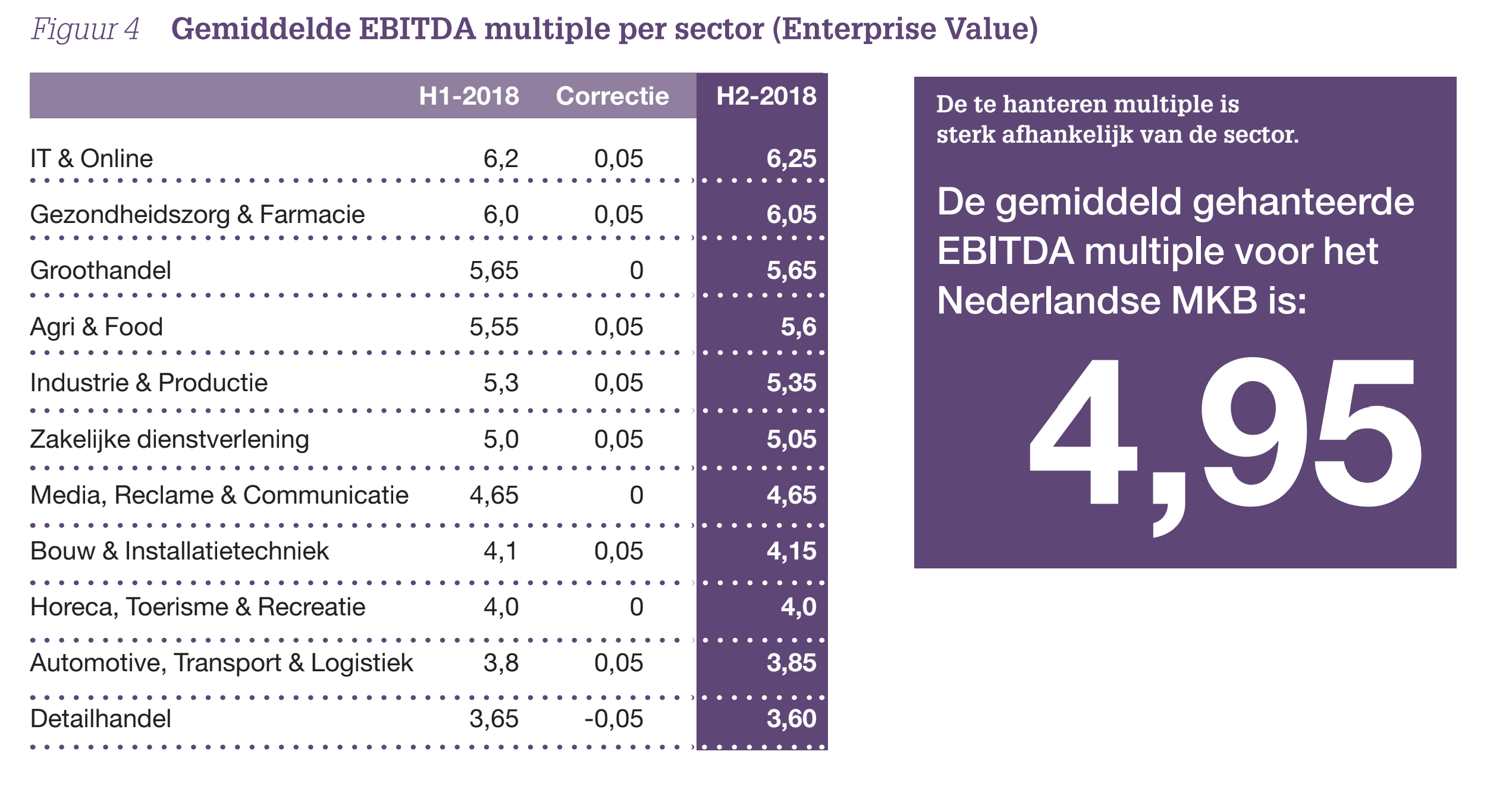

In onze voorgaande onderzoeken hebben de overname advieskantoren de gemiddelde multiples per sector gedefinieerd; de gemiddelde EBITDA multiple die wordt betaald voor een onderneming in een specifieke sector. In dit onderzoek hebben wij hen gevraagd die multiples te corrigeren door te verminderen dan wel te vermeerderen op basis van hun (herziene) inzichten. De resultaten staan in onderstaande Figuur 4.

De betaalde prijs voor ondernemingen in de sector IT & Online blijft toenemen. De multiple voor deze sector bedraagt nu 6,2. De enige sector die een daling vertoonde in de gemiddeld betaalde EBITDA multiple voor een onderneming is de sector Detailhandel. De EBITDA multiple daalde in deze sector van 3,65 naar 3,6. Dit is tevens de sector met de laagste gemiddelde EBITDA multiple van alle sectoren.

Als gevolg van de doorgevoerde correcties gaan wij ervan uit dat de nieuwe resultaten een goede indicatie zijn van de toepasselijke multiples per sector. Ze bieden hiermee een goede cross-check voor bedrijfswaarderingen in de nabije toekomst.

III Multiples per sector

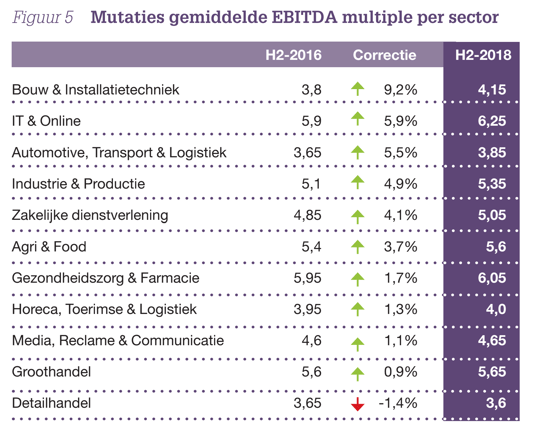

DE GEMIDDELD BETAALDE EBITDA MULTIPLE IS DE AFGELOPEN TWEE JAAR MET 4,2% GESTEGEN.

De gemiddeld betaalde EBITDA multiple per sector ontwikkelt zich door de tijd heen. Wij hebben een analyse gemaakt van deze ontwikkeling in de afgelopen twee jaar. Daarin wordt de meting van H2-2016 vergeleken met de meting van H2-2018. Dit geeft een beeld van de prijsontwikkeling in de bedrijfsovernamemarkt. In H2-2016 was de gemiddeld betaalde EBITDA multiple voor het Nederlandse MKB 4,75.

De gerapporteerde EBITDA multiple voor het tweede half jaar van 2018 was 4,95 (H2- 2018). Er heeft dus een algehele stijging plaatsgevonden van 4,2% in de gemiddeld betaalde EBITDA multiple voor een MKB onderneming in de afgelopen twee jaar.

De EBITDA multiples per sector zijn bijna over de hele linie gestegen. De enige dalende multiple betreft de sector detailhandel (-1,4 %). In de sector Bouw & Installatietechniek steeg de gemiddelde EBITDA multiple in de afgelopen twee jaar het sterkst met 9,2%. Andere sterke stijgende multiples zijn te vinden in de sectoren IT & Online (+ 5,9%), Automotive, Transport & Logistiek (+ 5,5%) en Industrie & Productie (+ 4,9%).

Een deel van de verklaring voor de toegenomen prijzen in de bedrijfsovername markt ligt in de gemeten hogere vraag naar MKB bedrijven (Barometer, H1-2018).

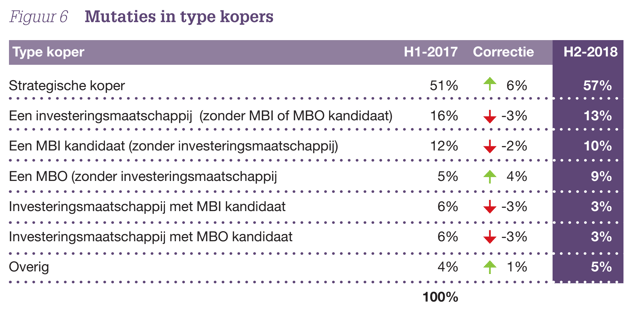

IV Type kopers

BIJNA 3 OP DE 5 BEDRIJVEN WORDT VERKOCHT AAN STRATEGISCHE KOPER. IN CIRCA 20% VAN DE GEVALLEN IS EEN INVESTERINGS - MAATSCHAPPIJ DE KOPER, EVENTUEEL IN COMBINATIE MET EEN MBI/MBO.

Bij verkoop is het altijd de vraag aan welk type koper het bedrijf het beste kan worden ver- kocht. Bij het beantwoorden van die vraag spelen vele factoren een rol. Het is in de eerste plaats afhankelijk van de wensen van de verkoper en in de tweede plaats van de karakteristie- ken van het bedrijf. Hier kunnen wij dan ook geen generieke uitspraken over doen.

Wat we wel in beeld kunnen brengen is het uiteindelijke resultaat; Hieronder treft u een overzicht van de verschillende typen kopers en hoe vaak (procentueel) aan dat betreffende type koper wordt verkocht. In figuur 6 worden de resultaten toegelicht en vergeleken met het Barometer onderzoek van H1-2017 waarin de analyse naar het type koper van een onderneming eerder is uitgevoerd.

In 57% van de gevallen in het tweede half jaar van 2018 was een strateeg de koper van een onderneming. Dit percentage is met 6% gestegen ten opzichte van H1-2017. In 19% van de gevallen was een investeringsmaatschappij de kopende partij. De koper was in 13% van de gevallen een MBI kandidaat, waarvan in 1 op de 4 gevallen de MBI kandidaat zich inkocht in samenwerking met een investeringsmaatschappij. Een management Buy Out vond plaats in 12% van de gevallen, waarbij ook een MBO kandidaat in 1 op de 4 gevallen door een investeringsmaatschappij werd bijgestaan.

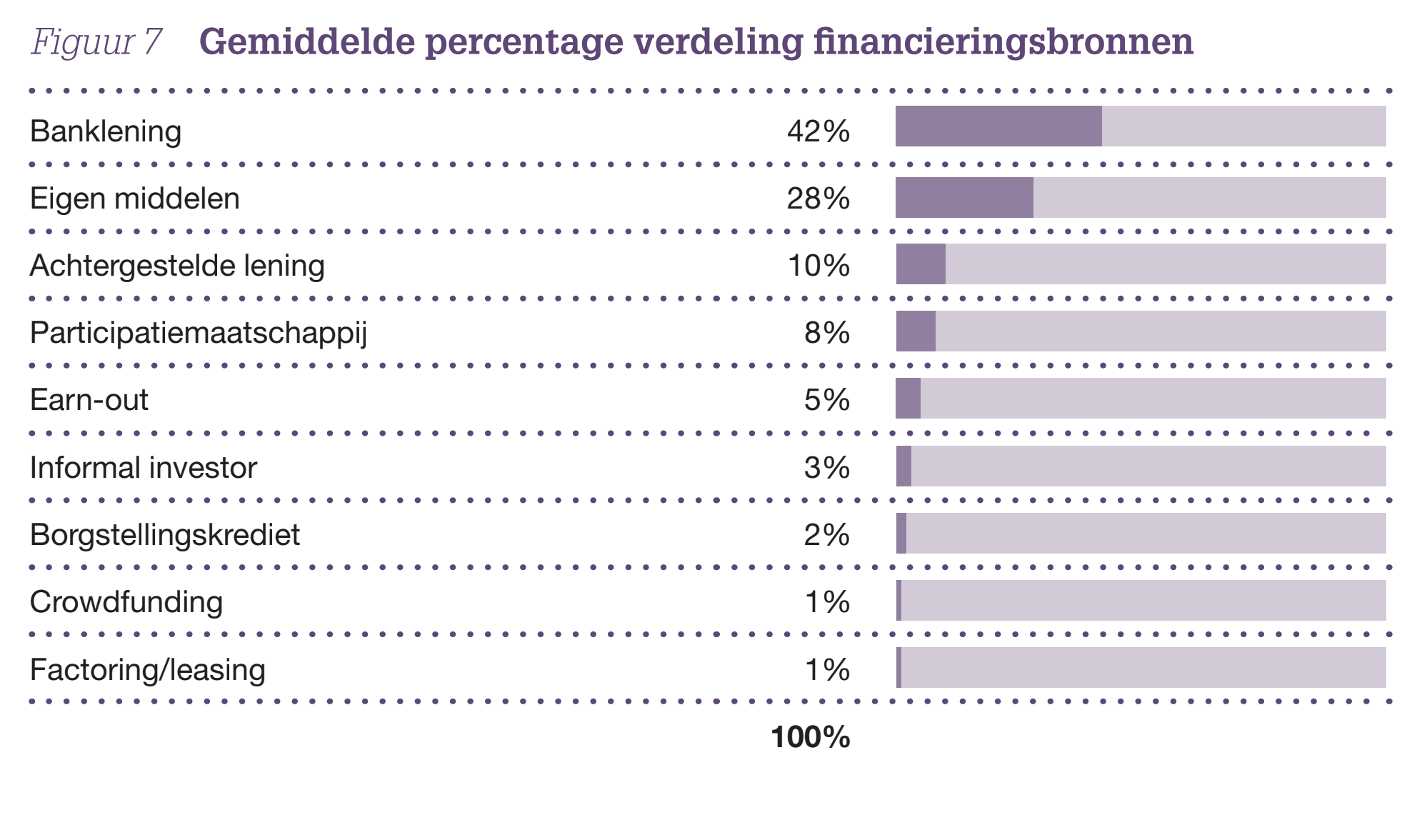

V Financiering

BANCAIRE LENINGEN EN EIGEN MIDDELEN ZIJN NOG STEEDS DE BELANGRIJKSTE FINANCIERINGSBRONNEN.

Voor de financiële crisis financierde de bank soms tot 90% van de overnamesom. Die tijd is voorbij, bij bijna alle transacties is er tegenwoordig sprake van stapelfinanciering. Waar voorheen de bank bijna de hele financiering voor zijn rekening nam, is dat nu maximaal 50 procent. De andere helft moet worden ingebracht door de koper zelf, vaak in combinatie met een of meerdere alternatieve financiers.

Volgens overname advieskantoren wordt bijna 30% van een transactiesom gefinancierd met eigen middelen en ongeveer 40% met bankleningen. In 1 op de 10 gevallen wordt een deel van de overname gefinancierd door een achtergestelde lening. Crowdfunding en factoring/leasing constructies zijn vormen van alternatieve financieringsbronnen die slechts in een beperkt aantal gevallen worden aangewend bij een overnamefinanciering.

VII Outlook

VII Outlook

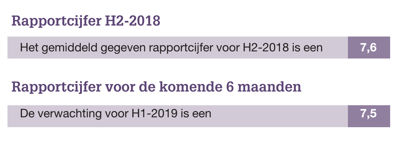

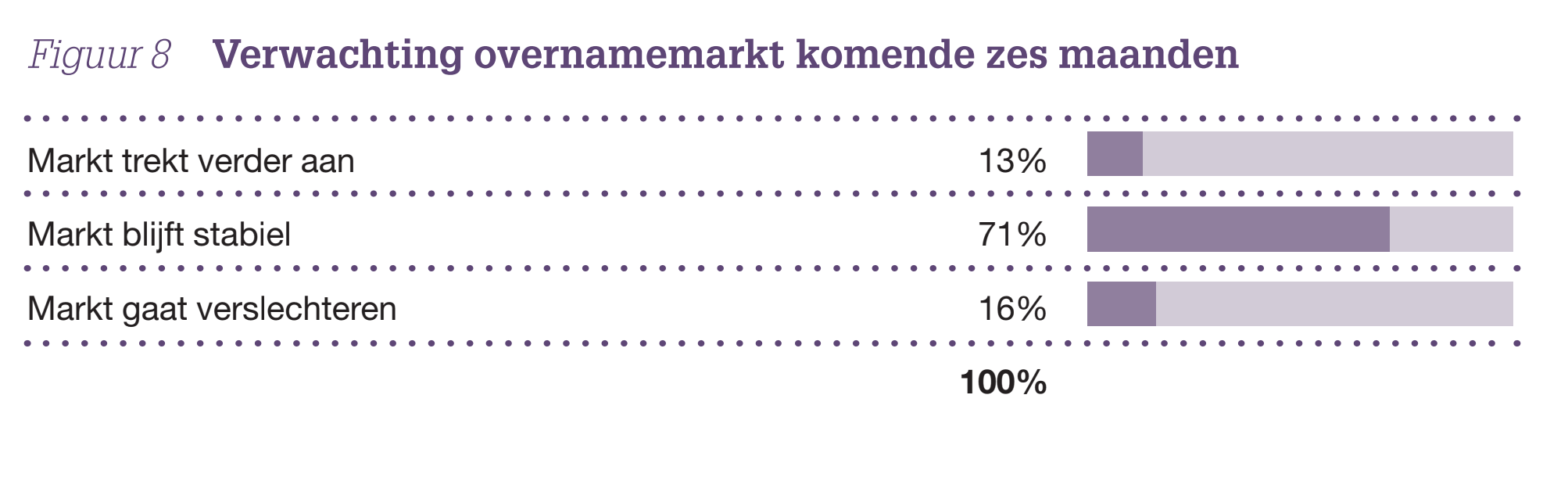

DE VOORUITZICHTEN VOOR DE EERSTE 6 MAANDEN VAN 2019 BLIJVEN ONVERMINDERD POSITIEF.

De outlook voor de MKB-overnamemarkt in Nederland is gebaseerd op veel factoren. We hebben de overname advieskantoren gevraagd hun verwachtingen voor H1-2019 weer te geven aan de hand van een rapportcijfer. Daarin wordt o.a. meegewogen: Het aantal ondernemers dat hun bedrijf wil verkopen, het gemak van verkrijgen van financiering en de macro economische ontwikkelingen. Ook H2-2018 hebben ze beoordeeld met een rapportcijfer voor het komende half jaar. Het vergelijken van beide cijfers geeft een goed beeld van het vertrouwen in de markt.

Het sentiment is over het algemeen positief. Men is op dit moment tevreden over de overnamemarkt en verwacht voor de komende zes maanden een stabiele markt op een hoog niveau.

• Ruim 1 op de 10 overname advieskantoren denkt dat de markt het komende half jaar verder aantrekt ten opzichte van 4 op de 10 een half jaar geleden.

• Maar liefst 71% van de overname advieskantoren verwacht dat de markt stabiel zal blijven.

VIII Verantwoording

VIII Verantwoording

Ruim 75% van alle overnametransacties in Nederland vindt plaats in de MKB-markt (CBS microdata, 2017). Deze Brookz Overname Barometer werd gehouden onder 265 fusie & overname advieskantoren (+/- 1.200 overnameadviseurs). Uitgedrukt in het aantal begeleide transacties vertegenwoordigen deze kantoren ruim 90% van de Nederlandse MKB- overnamemarkt. De Nederlandse MKB-markt is hierbij gedefinieerd als bedrijven met 0,5 tot 25 miljoen euro omzet.

Aan deze achtste editie van de Brookz Overname Barometer werkten 105 van de in totaal 265 overname advieskantoren mee, een respons van 40%. Zowel het absolute aantal responses (N) als het procentuele aantal responses ondersteunen de representativiteit van dit onderzoek. We hebben bij dit onderzoek vooraf geen hypotheses gesteld om vervolgens op statistische significantie te toetsen, maar de (N) voldoet ruimschoots om uitspraken te kunnen doen met 95% zekerheid (Field, 2011, p. 56-58).

De onderzoeksopzet is op aanvraag beschikbaar. Gehanteerde bronnen:

• 105 vragenlijsten ingevuld door senior management van deelnemende advieskantoren.

• Brookz Overname Barometer onderzoeken Q1-2015 t/m H1-2018.

• Brookz transactiedatabase 2005 – 2018, (2018).

• CBS microdata uit het Algemeen Bedrijvenregister (ABR, 2017).

• Field, A. (2011) Discovering Statistics SPSS. Third edition, SAGE publications,London. 1 -822.

• KVK-Bedrijvendynamiek Nederland Jaaroverzicht 2017, hoofdstuk 4.

• Span, T., Smit, L., Verhoeven, W. (2015) Financieringsmonitor 2015-1.

Onderzoek naar de financiering van het Nederlandse bedrijfsleven. Panteia. 3-84.

Dit onderzoek werd uitgevoerd door Floyd Plettenberg en Stefan van Strien. Mocht u nog vragen hebben over dit onderzoek dan kunt u daarover contact opnemen met Floyd Plettenberg, eindverantwoordelijke voor dit onderzoek.

Floyd Plettenberg MSc. RC

Projectleider Brookz Research

T 020 303 8730

E floyd@brookz.nl