.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Voorwoord

Dit is de Overname Barometer, het halfjaarlijkse onderzoek van Brookz, platform

voor bedrijfsovername. Hierin vindt u cijfers en trends over de Nederlandse MKBovernamemarkt (bedrijven met 0,5 tot 30 miljoen euro omzet).

Doelstelling van dit onderzoek is het creëren van periodieke informatie die leidt tot meer transparantie en fungeert als benchmark voor een ieder die professioneel actief is in de markt voor fusies en overnames.

Dit onderzoek is gehouden onder 272 overname advieskantoren, die tezamen

verantwoordelijk zijn voor ruim 90% van de transacties in de MKB-markt.

Wij denken met deze Brookz Overname Barometer een bijdrage te leveren aan meer inzicht in de MKB-overnamemarkt, hetgeen naar onze overtuiging leidt tot meer en betere deals.

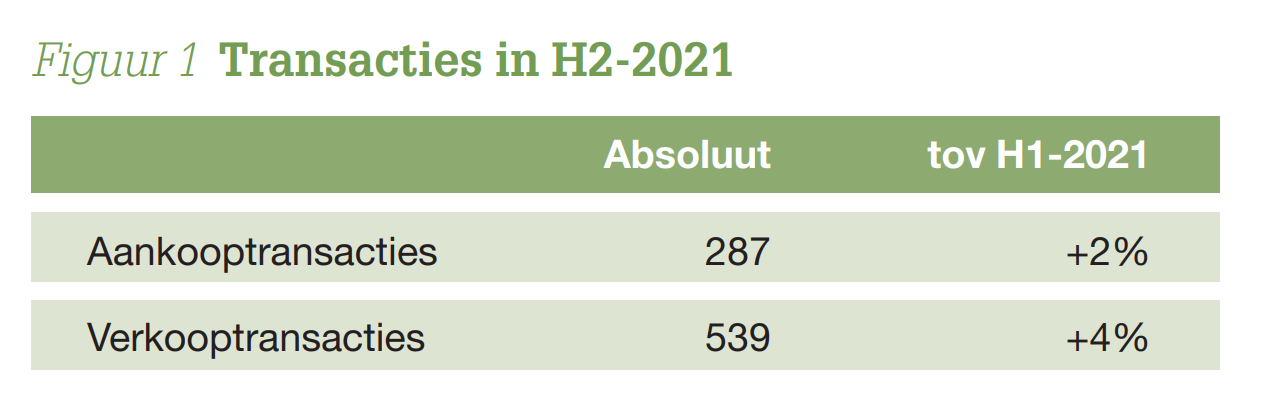

I Transacties in H2-2021

LICHTE GROEI IN HET AANTAL AANKOOP-& VERKOOPTRANSACTIES. GEMIDDELD AANTAL TRANSACTIES PER ADVISEUR TERUG OP NIVEAU VAN VOOR COVID-19.

De overnameadvieskantoren die deelnamen aan dit onderzoek hebben in de tweede helft van 2021 het volgende aantal transacties afgerond:

Bij een deel van de verkochte bedrijven zal zowel aan de verkoop- als aan de aankoopzijde een respondent betrokken zijn geweest. We kunnen dus niet eenvoudigweg de verkoop- en de aankooptransacties bij elkaar optellen om tot een totaal aantal transacties te komen.

De jaren 2020 en 2021 stonden in het teken van Covid-19, de beperkende maatregelen van de overheid en de impact daarvan op economie en samenleving. De weerslag op de fusie- en overnamemarkt in Nederland werd zichtbaar in een flinke daling van zowel de aankoop- als verkooptransacties in H1-2020. In H2- 2020 herstelde de markt zich aan de verkoopzijde alweer flink en zwakte de daling aan de aankoopzijde af. Het eerste halfjaar van 2021 stond in de fusie- en overnamemarkt in Nederland in het teken van groei. Deze groei heeft zich afgevlakt doorgezet in H2-2021.

Het aantal begeleide aankooptransacties daalde in 2020 nog met 33% ten opzichte van H2-2019. Met de stijging van 36% in de eerste helft van 2021 herstelde de markt zich waarmee het gemiddelde aantal begeleide aankooptransacties per adviseur weer terugkwam op het niveau van voor de Covid-19 crisis. Deze stijging zet zich nu afgezwakt door in H2-2021.

Het aantal verkooptransacties daalde in H1-2020 met 41%. Een daling die zich snel keerde met een stijging van 15% in H2-2020. Deze stijging zette zich in H1- 2021 door met een toename van 21%. Daarmee was het gemiddeld aantal begeleide verkooptransacties goed onderweg terug naar het niveau van voor de

Covid-19 crisis. Met de stijging van 4% in H2-2021 is het gemiddeld aantal verkooptransacties weer terug op het niveau van voor de Covid-19 crisis.

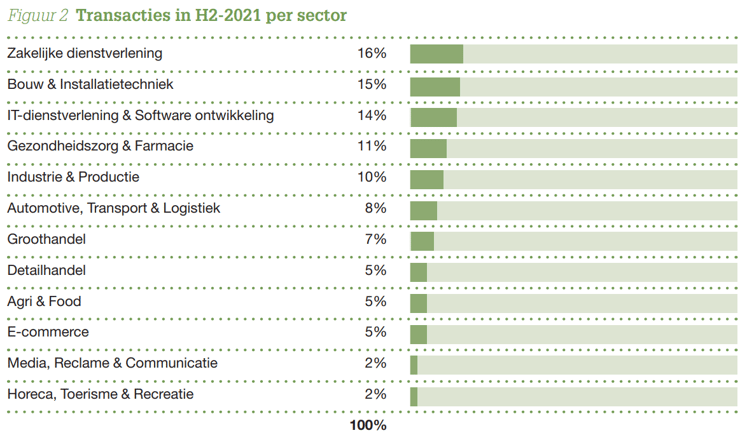

I Transacties in H2-2021

STERKE GROEI IN HET AANTAL TRANSACTIES IN DE SECTOR GEZONDHEIDSZORG & FARMACIE. NOG ALTIJD FLINK MINDER TRANSACTIES IN HORECA, TOERISME & RECREATIE.

De verdeling van de transacties in H2-2021 over de sectoren is toegelicht in Figuur 2. In de sector Zakelijke dienstverlening werden in het afgelopen half jaar, net als in de voorgaande perioden, de meeste overnames gerealiseerd. De dominante sector Bouw en Installatietechniek steeg, van 13% in H1-2021, naar 15% in H2-2021. De IT-dienstverlening & Software ontwikkeling sector steeg licht van 13% in H1-2021 naar 14% in H2-2021.

De sector Automotive, Transport & Logistiek liet in de eerste helft van 2021 nog een verdubbeling zien van 7% in H2-2020 naar 14% in H1-2021. Deze groei is nu gecorrigeerd naar 8% in H2-2021 en is daarmee vrijwel terug op het niveau van H2-2020. De sector Media, Reclame & Communicatie daalde van 5% in H1-2021 naar 2% in H2-2021.

De grootste stijging in het aandeel van het totale aantal transacties was zichtbaar in de sector Gezondheidszorg & Farmacie. Deze sector steeg van 6% in H1-2021, naar 11% in H2-2021.

Na een aantal jaren van stabiliteit in het aandeel van transacties in de sector Horeca, Toerisme & Recreatie lijkt de onzekerheid in deze sector het aantal transacties nog altijd te drukken waardoor deze sector, net zoals in H1-2021 ook in H2-2021, uitkomt op 2%. Dit is wederom ruim lager dan in voorgaande jaren waar deze sector schommelde tussen de 4-7%. Het aandeel transacties in de Horeca, Toerisme & Recreatie laat daarmee nog geen herstel zien tot niveau van voor de Covid-19 crisis.

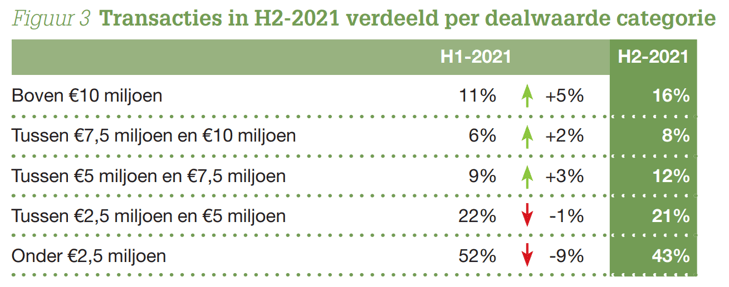

I Transacties in H2-2021

FLINKE STIJGING GEMIDDELDE DEALWAARDE. GROOTSTE STIJGING IN CATEGORIE DEALS BOVEN DE €10 MILJOEN TRANSACTIEWAARDE.

In H2-2021 nam de gemiddelde dealwaarde toe in vergelijking met H1-2021. Het aantal deals met een transactiewaarde onder de €2,5 miljoen nam af met 9 procent ten opzichte van H1-2021. Het aandeel van de categorie boven de €10 miljoen nam het sterkst toe met 5 procent ten opzichte van H1-2021.

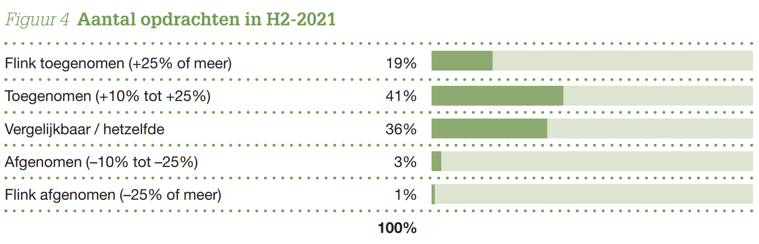

II Opdrachtenportefeuille

HET AANTAL NIEUWE OPDRACHTEN NAM FLINK TOE. SLECHTS EEN OP DE VIJFENTWINTIG ADVISEURS ZAG ZIJN PORTEFEUILLE AFNEMEN.

De resultaten staan in de onderstaande Figuur 4 nader toegelicht. Het betreft opdrachten die in H2-2021 zijn binnengekomen en die tot een transactie zijn begeleid in H2-2021, maar het kan ook zijn dat ze pas in H1-2022 tot een transactie zullen leiden of afgebroken worden.

In H2-2021 rapporteert 4% van de adviseurs een afname in opdrachten. Het aantal kantoren dat een stijging rapporteert liep op van 39% in H1-2021 naar 60% in H2-2021 waaruit blijkt dat de markt verder is aangetrokken. Ruim een op de drie adviseurs (36%) rapporteert een vergelijkbare situatie met H1-2021.

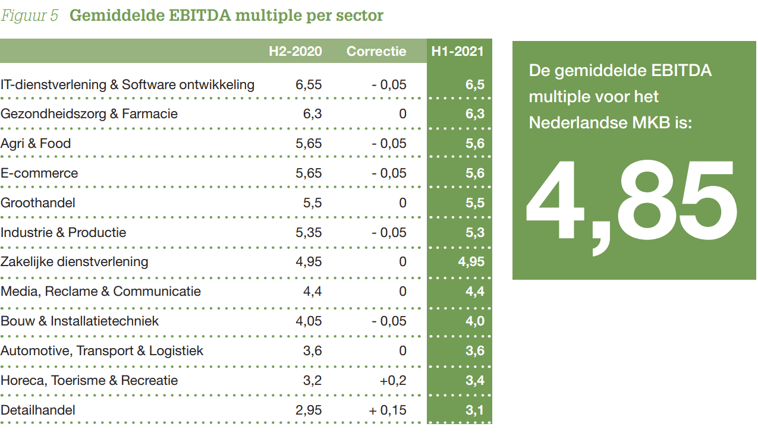

III Multiples per sector

GEMIDDELDE EBITDA MULTIPLE VOOR MKB BEDRIJVEN STABILISEERT OP 4,85. STIJGING IN DE SECTOREN HORECA, TOERISME & RECREATIE EN DETAILHANDEL.

Sinds H1-2015 rapporteert Brookz ieder half jaar de gemiddelde multiples per sector; De gemiddelde EBITDA multiple die wordt betaald voor een onderneming in een specifieke sector. In dit onderzoek hebben wij respondenten gevraagd naar de huidige toepasselijke multiples op basis van hun (herziene) inzichten. De resultaten staan in onderstaande Figuur 5.

In H2-2020 en H1-2021 namen we een duidelijk K-vormig herstel weer met stijgingen in de IT-dienstverlening & Software ontwikkeling, Gezondheidszorg & Farmacie en E-commerce, en dalingen in de sectoren Horeca, Toerisme & Recreatie en Detailhandel. Deze ontwikkeling keert zich gedeeltelijk in H2-2021.

De gemiddeld betaalde prijs voor een onderneming in de sector Horeca, Toerisme & Recreatie nam tussen H1-2020 en H2-2020 af van 3,6 naar 3,2. In H2-2021 herstelt deze multiple zich naar 3,4. Ook de multiple voor de sector Detailhandel die tussen H1-2020 en H1-2021 afnam van 3,25 naar 2,95 noteert in H2-2021 een stijging naar 3,1. Hiermee zijn de prijzen nog niet terug op het niveau van voor de Covid-19 crisis, maar is het herstel wel ingezet.

De sectoren IT-dienstverlening & Software ontwikkeling, Gezondheidszorg & Farmacie, Agri & Food, E-commerce, Industrie & Productie, en Bouw & Installatietechniek, die tussen H1-2020 en H1-2021 een stijging doormaakte, noteren nu een lichte correctie.

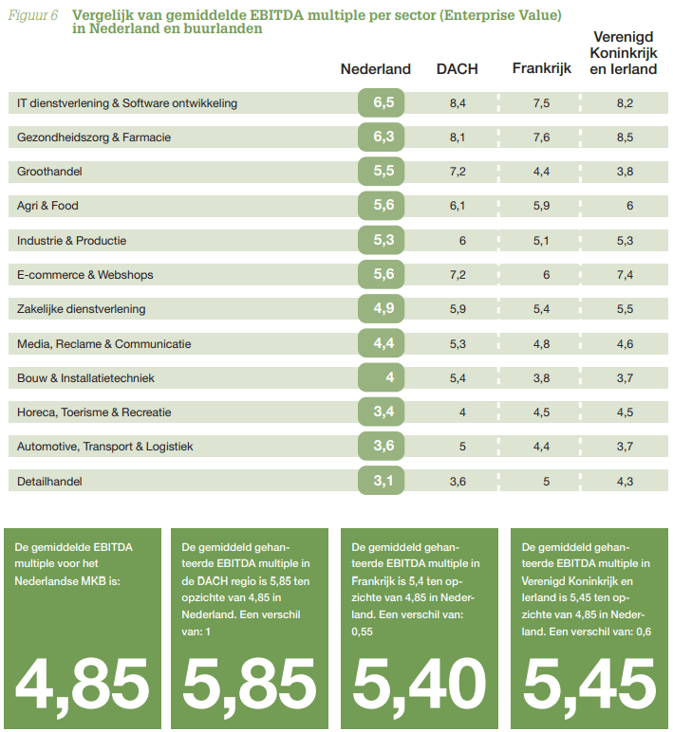

IV Multiples in buurlanden

DE GEMIDDELD BETAALDE VERKOOPPRIJS VAN EEN MKB ONDERNEMING IN NEDERLAND IS FLINK LAGER DAN IN DE BUURLANDEN.

Voor deze editie van de overname barometer is er wederom uitvraag gedaan naar de gemiddelde EBITDA multiple per sector. Dit onderzoek is met dezelfde opzet uitgevoerd in de DACH-regio (Duitsland, Oostenrijk, Zwitserland), Frankrijk, en in het combinatiegebied Verenigd Koninkrijk en Ierland.

In dit rapport worden voor het eerst de multiples in Nederland vergeleken met de multiples in buurlanden. Figuur 6 toont de EBITDA multiples per sector in Nederland in vergelijking tot de buurlanden in de DACH regio, Frankrijk, het Verenigd Koninkrijk en Ierland.

Voor een MKB bedrijf in de DACH regio wordt gemiddeld meer betaald dan voor een Nederlands MKB bedrijf. De gemiddeld betaalde EBITDA multiple in H2-2021 lag in de DACH regio 17% hoger dan in Nederland (5,85 in de DACH regio vergeleken met 4,85 in Nederland).

Het meest opmerkelijke verschil van een gemiddeld betaalde EBITDA multiple werd genoteerd tussen de Nederlandse multiple en die van het Verenigd Koninkrijk en Ierland. Waar in Nederland 6,3 keer de EBITDA werd betaald voor een MKB bedrijf binnen de sector Gezondheid & Farmacie, werd er in het Verenigd Koninkrijk en Ierland 8,5 keer de EBITDA betaald voor een soortgelijk bedrijf.

De verschillen in EBITDA multiples stimuleren grensoverschrijdende deals. Uit Figuur 6 is bijvoorbeeld af te lezen dat het goedkoper is om een bedrijf binnen Nederland te kopen in de sector detailhandel in vergelijking met een zelfde soort bedrijf in Frankrijk. Dit verschil van 1,9 in de gemiddelde EBITDA multiple over alle sectoren legt de voordelen van grensoverschrijdende deals verder bloot (een multiple van 3,1 in Nederland tegenover een multiple van 5 in Frankrijk).

IV Multiples in buurlanden

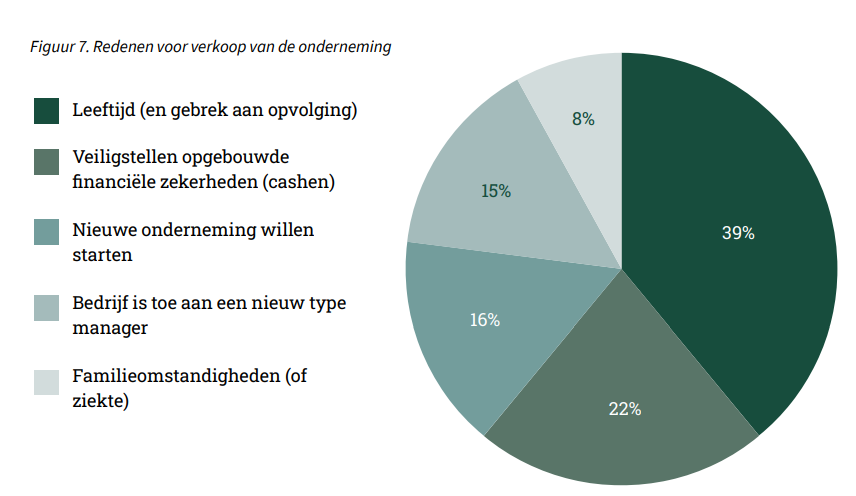

V Motieven verkopende ondernemers

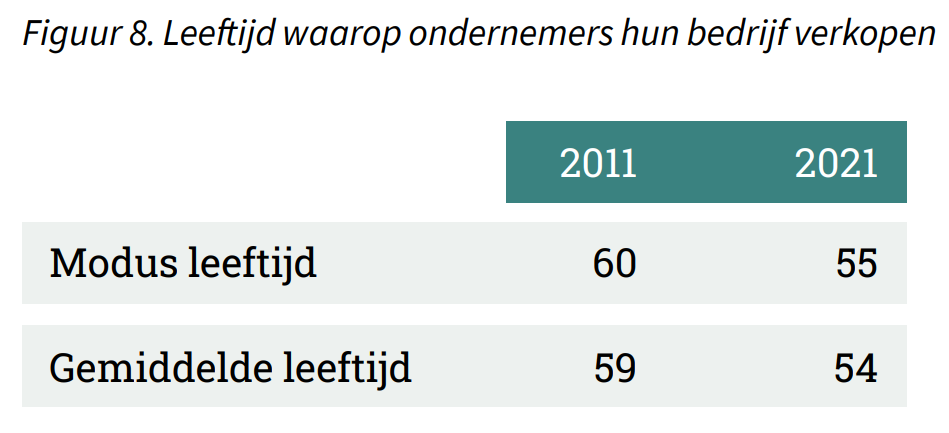

LEEFTIJD IS DE MEEST VOORKOMENDE REDEN VOOR HET VERKOPEN VAN EEN ONDERNEMING. DE GEMIDDELDE LEEFTIJD VAN EEN VERKOPENDE ONDERNEMER (54 JAAR) DAALT NOG STEEDS.

Leeftijd en gebrek aan opvolging (binnen de familie of binnen het bedrijf) blijkt dus de meest voorkomende reden te zijn (39%) om een bedrijf te verkopen.

In lijn met bevindingen uit een eerder Overname Barometer onderzoek (H2-2019) blijkt dat de gemiddelde leeftijd van verkopende ondernemers nog steeds daalt. In de afgelopen tien jaar (2011 –2021) is de gemiddelde leeftijd van een verkopende ondernemer gedaald van 59 naar 54 jaar.

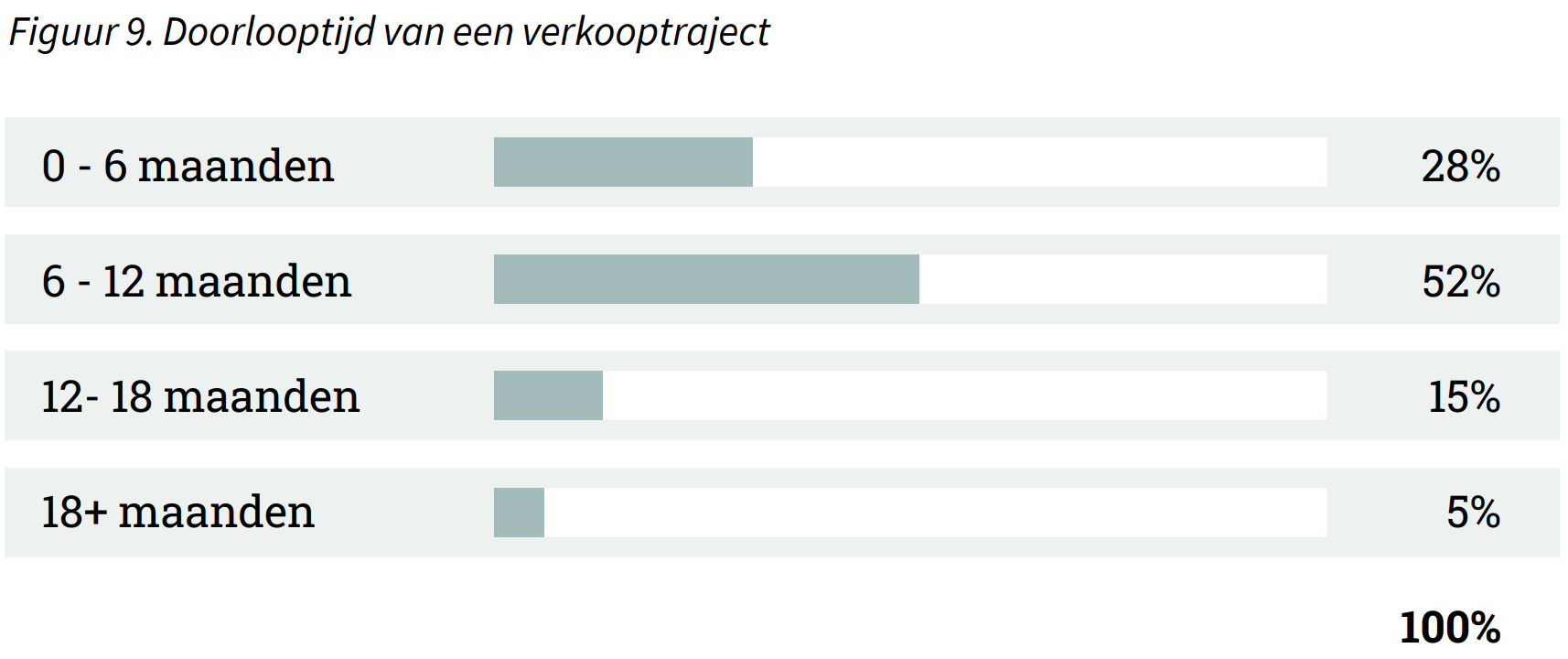

VI Doorlooptijd verkooptraject

Meer dan de helft van de verkooptrajecten heeft een doorlooptijd van 6-12

maanden. Een op de vijf verkooptrajecten duurt langer dan een jaar.

De doorlooptijd van een verkooptraject (van ‘verkrijgen mandaat’ tot ‘closing deal’) van een bedrijf kan flink verschillen. De doorlooptijden van de verkooptrajecten zijn percentueel verdeeld over de categorieën in Figuur 9. Ruim de helft van de verkooptrajecten die zijn begeleid door een overname adviseur duurde in H2-2021 tussen 6 tot 12 maanden. Bij 28% van de begeleide trajecten duurde de verkoop 0 tot 6 maanden. 1 op 5 trajecten duurde langer dan een jaar.

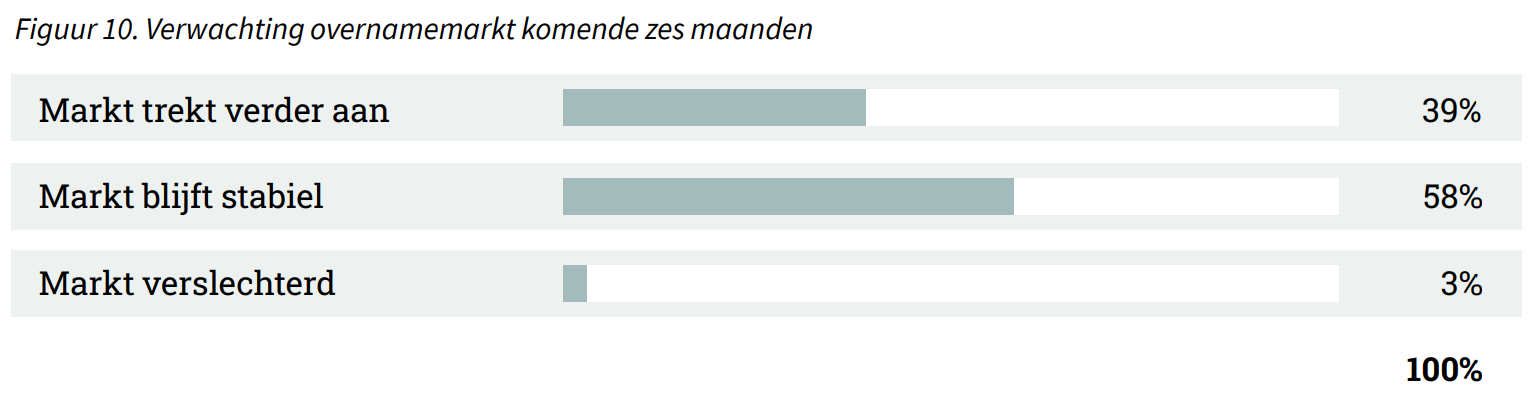

VII Outlook

H2-2021 heeft de verwachtingen overtroffen. Vooruitzichten voor

de eerste helft van 2022 zijn positief.

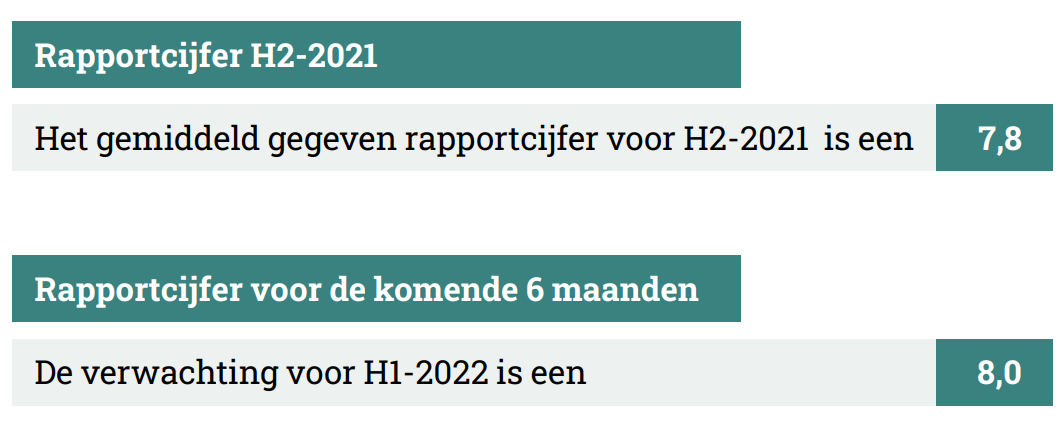

De outlook voor de MKB-overnamemarkt in Nederland is gebaseerd op veel factoren. We hebben de overname advieskantoren gevraagd hun verwachtingen voor H1-2022 weer te geven aan de hand van een rapportcijfer. Daarin wordt o.a. meegewogen: Het aantal ondernemers dat hun bedrijf wil verkopen, het gemak van het verkrijgen van financiering en de macro economische ontwikkelingen. Tevens is de overname advieskantoren gevraagd naar het rapportcijfer over het afgelopen half jaar (H2-2021). Het vergelijken van beide cijfers geeft een reëel beeld van het vertrouwen van de adviseurs in de markt.

In de vorige editie bleek de verwachting voor H2-2021 een rapportcijfer van 7,7.

Het gerealiseerde cijfer is met een 7,8 boven verwachting. Er heerst optimisme in de overnamemarkt en adviseurs hebben vertrouwen in een verder aantrekkende markt. Het gemiddeld gegeven rapportcijfer voor de verwachting voor H1-2022 stijgt dan ook tot een sterke 8.

• 39% van de adviseurs verwacht dat de overnamemarkt in H1-2022 verder zal aantrekken. Dit is in lijn met het hogere rapportcijfer voor de verwachting H1-2022.

• 58% van de overname advieskantoren verwacht dat de markt stabiel zal blijven.

• Slechts 3% van de adviseurs verwacht dat de markt gaat verslechteren.

VIII Verantwoording

Ruim 75% van alle overnametransacties in Nederland vindt plaats in de MKB-markt (CBS microdata, 2017). Deze Overname Barometer werd gehouden onder 272 fusie & overname advieskantoren (+/- 1.200 overnameadviseurs). Uitgedrukt in het aantal begeleide transacties vertegenwoordigen deze kantoren ruim 90% van de Nederlandse MKB overnamemarkt. De Nederlandse MKB-markt is hierbij gedefinieerd als bedrijven met 0,5 tot 30 miljoen euro omzet.

Aan deze vijftiende editie van de Overname Barometer werkten 138 van de in totaal 272 overname advieskantoren mee, een respons van maar liefst 51%. Zowel het absolute aantal responses (N) als het procentuele aantal responses ondersteunen de representativiteit van dit onderzoek. We hebben bij dit onderzoek vooraf geen hypotheses gesteld om vervolgens op statistische significantie te toetsen, maar de (N) voldoet ruimschoots om uitspraken te kunnen doen met 95% zekerheid (Field, 2011, p. 56-58).

De onderzoeksopzet is op aanvraag beschikbaar. Gehanteerde bronnen:

• 138 vragenlijsten ingevuld door het senior management van deelnemende advieskantoren.

• Overname Barometer onderzoeken Q1-2015 t/m H1-2021.

• Brookz transactiedatabase 2005 – 2021, (2021).

• CBS microdata uit het Algemeen Bedrijvenregister (ABR, 2017).

• Damodaran (2011). Equity Risk Premiums (ERP).

• Field, A. (2011). Discovering Statistics SPSS. Third edition, SAGE publications, London. 1-822.

• Grabowski and Pratt (2013). Cost of Capital: Applications and Examples.

Dit onderzoek werd uitgevoerd door Jelle Stuij, Bjorn Brenninkmeijer en Roos Bijvoet. Mocht u nog vragen hebben over dit onderzoek dan kunt u daarover contact opnemen met Floyd Plettenberg, eindverantwoordelijke voor dit onderzoek.