.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Introduction

Veuillez trouver ci-dessous le Rapport Fusac du mois d’août 2023, une analyse basée sur le premier semestre 2023. Il s’agit d’une étude menée par Dealsuite, la première plateforme européenne pour les opérations de fusions-acquisitions. Cette édition contient les données et tendances du marché français dédiées aux fusions-acquisitions du mid market (entreprises dont le chiffre d’affaires est compris entre 1 et 200 millions d’euros) pour ce premier semestre 2023.

Cette enquête a été conduite au sein de plus de 328 cabinets de conseil actifs dans le mid-market français des fusions-acquisitions.

Le but de ce rapport est d’établir périodiquement des observations du marché qui contribuent à une plus grande transparence de celui-ci. Ce rapport permet ainsi aux professionnels des fusions acquisitions de l’utiliser comme référence. Nous sommes convaincus que le partage de ce type d’informations au sein de notre réseau mène non seulement à une croissance du nombre d’opérations, mais améliore aussi la qualité de celles-ci.

Floyd Plettenberg MSc. EMFC

PDG Dealsuite

I Opérations S1-2023

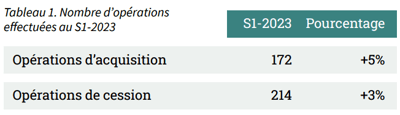

Les professionnels des fusions-acquisitions ayant participé à cette enquête ont effectué le nombre d’opérations ci-dessous :

Les opérations ci-dessus peuvent être représentées dans les deux catégories, si les cédants et repreneurs ont participé à l’enquête. De ce fait, le nombre total d’opérations ne peut être calculé à partir de la somme des deux chiffres. D’après les données du Rapport Fusac France, le nombre total d’opérations peut être réparti entre les différents secteurs d’activité.

Malgré un contexte économique difficile, notamment en raison de l’inflation croissante et de la hausse des taux d’intérêt, le marché français des fusions-acquisitions est resté relativement stable en 2022 par rapport à d’autres marchés européens. Durant le S1-2023, les conseillers en fusion-acquisition ont constaté une hausse du nombre d’opérations, à l’achat comme à la vente. Le nombre d’acquisitions a augmenté de 5 %, tandis que le nombre de cessions a augmenté de 3 %.

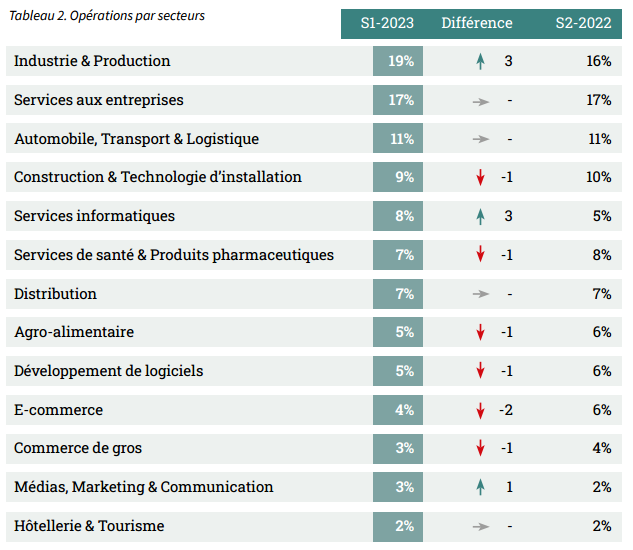

Le secteur de l’Industrie & Production affiche à nouveau une hausse, atteignant 19 % au S1-2023.

La répartition des transactions par secteur au cours du S1-2023 est expliquée ci- dessous dans le Tableau 2.

Dans cette édition du Rapport Fusac France, la majorité des opérations ont pris place dans le secteur Industrie & Production (19 %). Ce pourcentage est identique à celui du S2-2020, période durant laquelle le secteur Industrie et de la Production a également enregistré le plus grand nombre d’opérations. En tout, le nombre d’opérations dans ce secteur a augmenté de 6 % depuis S1-2022. Une

autre augmentation significative de 3 % est à souligner dans le secteur des Services informatiques. Le pourcentage d’opérations dans le secteur E-commerce est quant à lui passé de 6 % à 4 %.

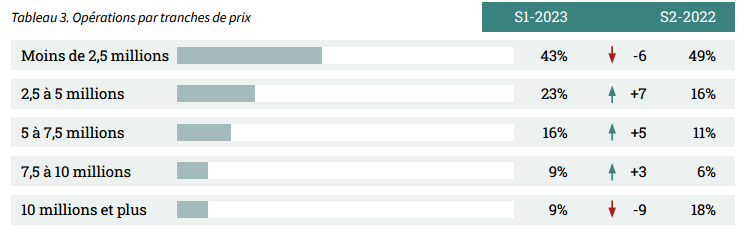

Légère diminution de la taille moyenne des opérations.

Durant le second semestre 2022, une baisse de la taille moyenne des opérations a été signalée. Au S1-2023, une poursuite de cette baisse est constatée. Le pourcentage des opérations dépassant 7,5 millions d’euros est passé de 24 % au S2-2022 à 18 % au S1-2023. Le Tableau 3 montre les opérations réparties selon leur taille.

II Volume des dossiers

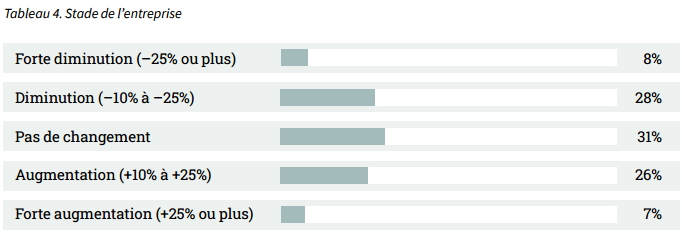

Équilibrage des hausses et des baisses du nombre de missions.

Les résultats sont expliqués plus en détail ci-dessous (Tableau 4). Il recense les dossiers reçus et clôturés au cours du premier semestre 2023, mais peut également couvrir les dossiers devant être clôturés au second semestre 2023 ou qui ont tout simplement été abandonnés.

En moyenne, d’après les rapports des conseillers, on constate une situation stable lorsque la répartition entre croissance et déclin est très similaire. 33% des conseillers ont noté une augmentation de leur nombre de missions. 31% des conseillers ne voient pas de différence significative dans le nombre de missions et 36% signalent une diminution.

III Valorisations par secteur

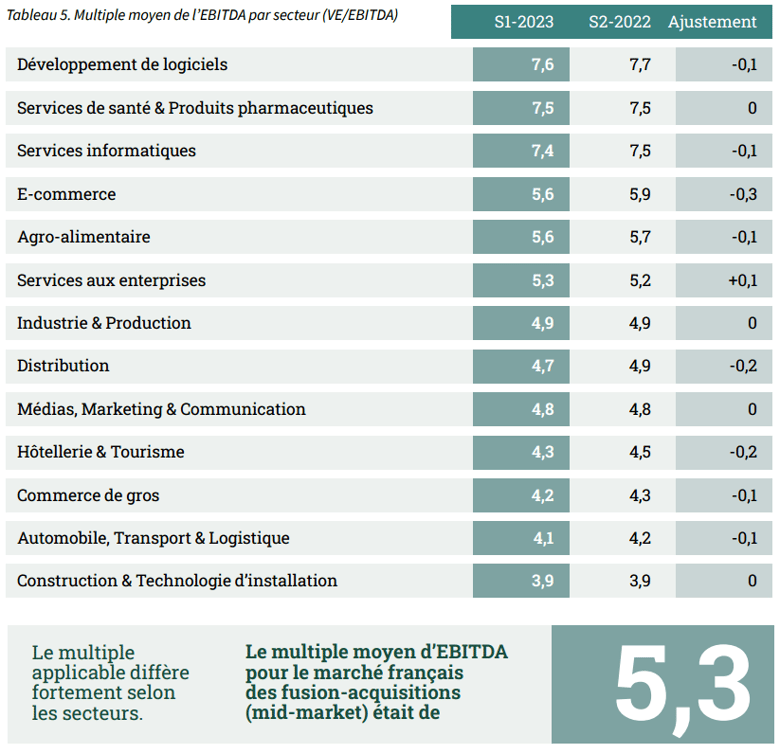

Une légère baisse du multiple moyen d’EBITDA, passant de 5,35 à 5,3.

Lors de nos précédentes recherches, les conseillers en cession nous ont fourni leurs multiples moyens d’EBITDA par secteur. C’est-à-dire le multiple moyen d’EBITDA payé pour une entreprise évoluant dans un secteur spécifique. Pour cette édition, nous leur avons demandé de réexaminer les multiples sectoriels à partir des données du S1-2023.

La majorité des multiples sectoriels ont diminué au S1-2023. Une augmentation de 0,1 du multiple moyen a été constatée dans le secteur des Services aux entreprises. On observe la baisse la plus marquée du multiple moyen d’EBITDA dans le secteur du E-commerce, qui est descendu de 5,9 à 5,6.

Les résultats de cette étude fournissent une base de travail concernant les multiples applicables à chaque secteur. Ils constituent donc un point de référence pour la valorisation des entreprises à court terme. Dans cet article, vous trouverez une explication complète sur la logique qui motive les multiples d’EBITDA au sein du Mid Market. Lire l’article complet ici.

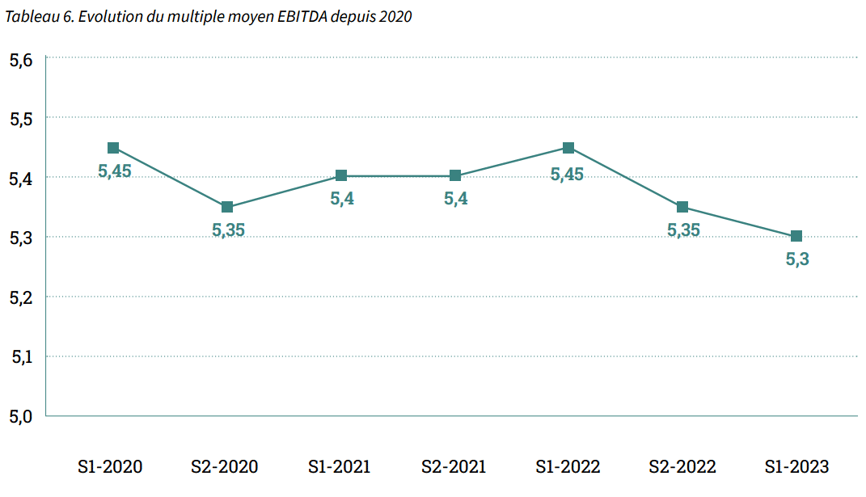

Le multiple moyen d’EBITDA est à son point le plus bas sur les trois dernières années (5,3). Le Tableau 6 expose les évolutions du multiple moyen d’EBITDA depuis 2020. Durant le début de la pandémie, le multiple moyen est tombé à 5,35. Entre le S1-2021 et le S1-2022, le multiple moyen des opérations est revenu à 5,45. Cependant, depuis la seconde partie de 2022, le multiple a chuté à 5,3 sur le S1-2023.

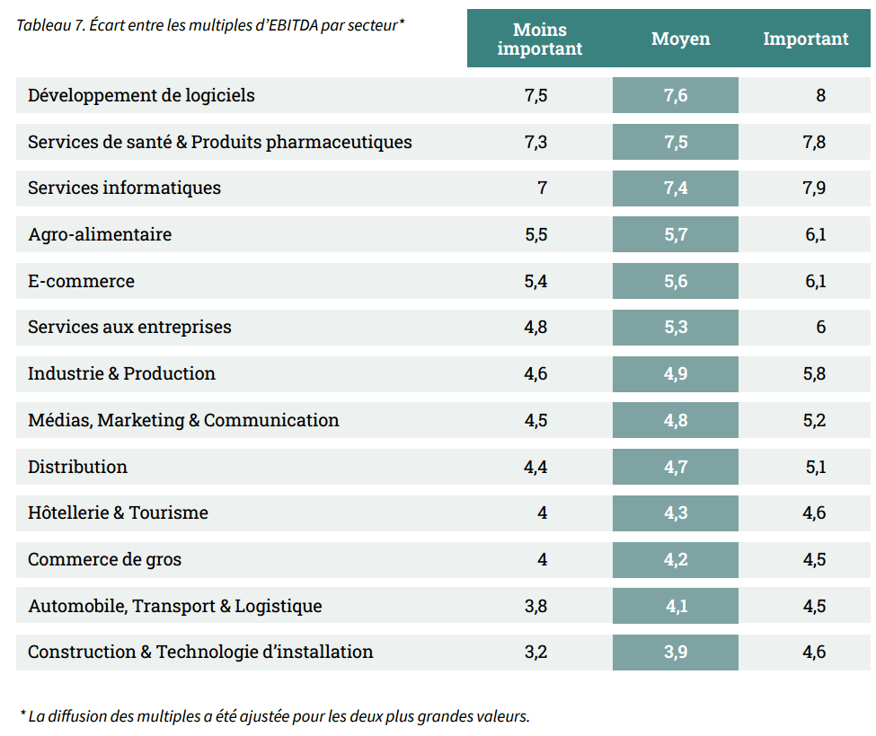

Les secteurs “Industrie & Production et Services aux entreprises” affichent les écarts les plus importants.

Un secteur peut réunir divers types d’entreprises présentant des caractéristiques différentes. Par conséquent, le multiple moyen d’EBITDA de certaines entreprises d’un secteur donné peut également varier. Le Tableau 7 montre l’écart des multiples d’EBITDA par secteur. Pour certains d’entre eux, on note un écart plus important au niveau des multiples d’EBITDA par rapport aux secteurs qui comptent davantage d’entreprises similaires.

IV Transactions internationales

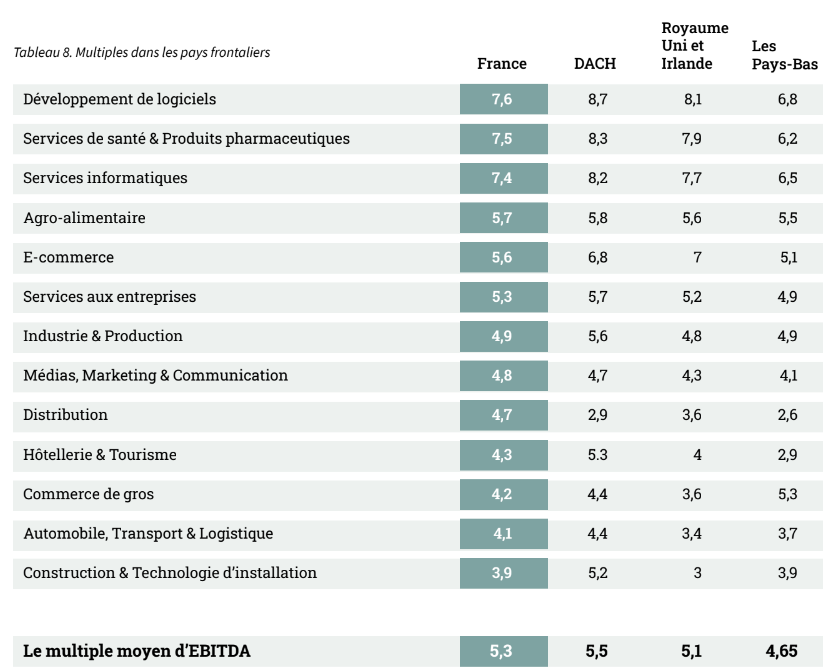

La comparaison entre les multiples d’EBITDA de plusieurs pays permet de souligner les avantages des opérations transfrontalières. Par exemple, il peut être intéressant d’acquérir une entreprise à l’étranger ou de vendre une entreprise à un acheteur international. Le Tableau 8 montre la différence entre les multiples d’EBITDA des marchés d’Europe occidentale.

La comparaison du multiple français du secteur « Distribution » avec les multiples des pays environnants souligne par ailleurs les avantages d’une acquisition à l’étranger.

V IA (Intelligence Artificielle)

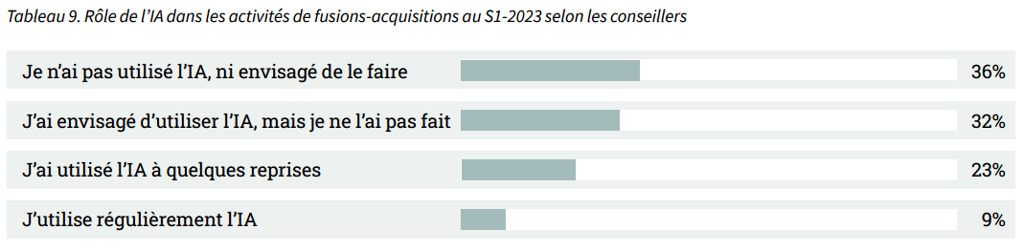

9 % des conseillers utilisent régulièrement l’IA pour leurs activités de fusions-acquisitions.

L’introduction de solutions IA telles que Chat GPT permet un accès rapide aux données et facilite certaines tâches. Ces nouvelles méthodes de travail renforcent la compréhension des partenaires potentiels d’opération dans un écosystème élargi et minimisent les barrières géographiques. Le sourcing, le screening et le scoring des cibles sont devenus l’affaire de quelques clics.

9 % des conseillers utilisent régulièrement l’IA pour soutenir leurs activités de fusions et acquisitions. La majorité des conseillers en fusions-acquisitions n’ont jamais utilisé l’IA dans le cadre de leur activité professionnelle (68%).

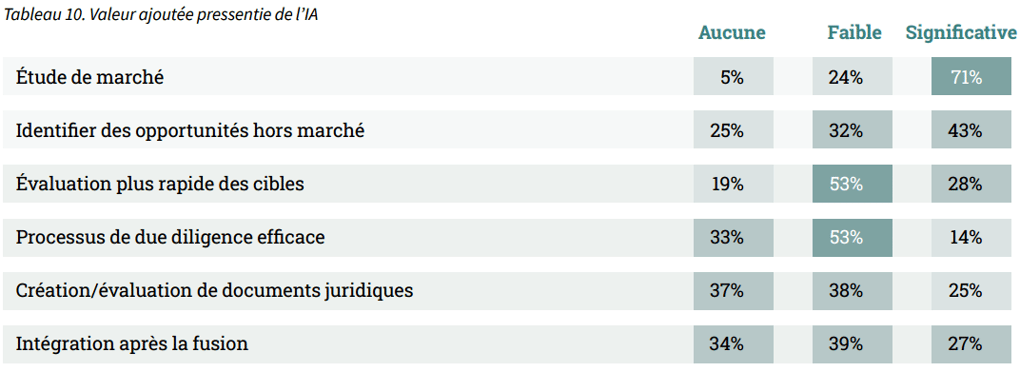

L’IA peut contribuer à chaque étape des fusions-acquisitions, de l’étude de marché à l’intégration postfusion. 71% des conseillers en fusions-acquisitions affirment que l’IA facilitera les études de marché, tandis que seulement 5% pensent qu’elle n’apportera aucune valeur ajoutée à ce processus.

Les opinions quant à la valeur ajoutée de l’IA dans le processus d’intégration post-fusion sont partagées. 34% des conseillers estiment que l’IA ne présente aucune valeur ajoutée pour ce processus, tandis que 27% pensent que sa valeur ajoutée sera significative.

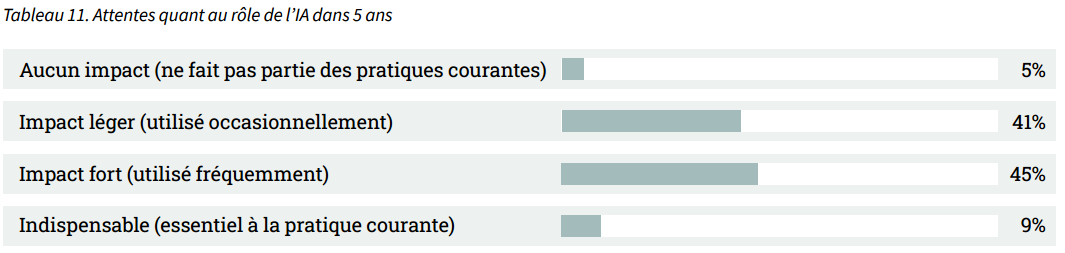

De plus en plus de personnes se familiarisent avec l’IA et ses avantages. Nous avons demandé aux conseillers comment ils envisageaient le rôle de l’IA dans les 5 prochaines années. Une majorité de conseillers (54%) prévoient que l’IA aura un impact considérable, voire qu’elle sera indispensable.

VI Demande

Le nombre total de parties intéressées pour chaque cible est élevé. La demande est supérieure à l’offre. Le marché actuel des fusions-acquisitions demeure comme un « marché de vendeurs ». Les parties vendeuses sont dans une position avantageuse, car le rapport entre l’offre et la demande varie selon les secteurs. Nous avons demandé aux cabinets de conseil de renseigner le nombre moyen d’intéressés par des acquisitions pour chaque secteur. Les résultats sont présentés dans le Tableau 12. Par rapport au S1-2022, le nombre moyen de parties intéressées, tous secteurs confondus, a diminué passant de 9,2 à 8,1.

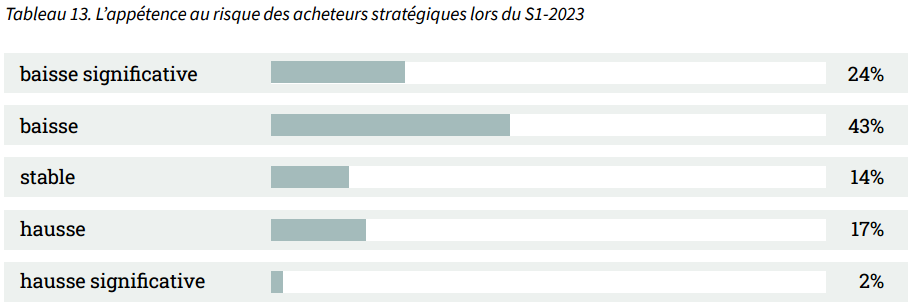

VII Goût du risque des acheteurs stratégiques

Dans la précédente édition du rapport Fusac France, une étude a été menée pour déterminer le type d’acquéreur proposant généralement le prix le plus élevé par entreprise. Dans 45% des cas, c’est un acheteur stratégique qui a fait l’offre la plus élevée. Pour cette édition, les conseillers en fusions-acquisitions ont été interrogés sur la tolérance au risque des acheteurs stratégiques au vu des conditions économiques difficiles que nous connaissons actuellement. 67% des conseillers rapportent une diminution de l’appétit pour le risque des acheteurs stratégiques au S1-2023. L’appétence au risque influence également le nombre moyen de parties intéressées par entreprise (Graham et al. (2010)).

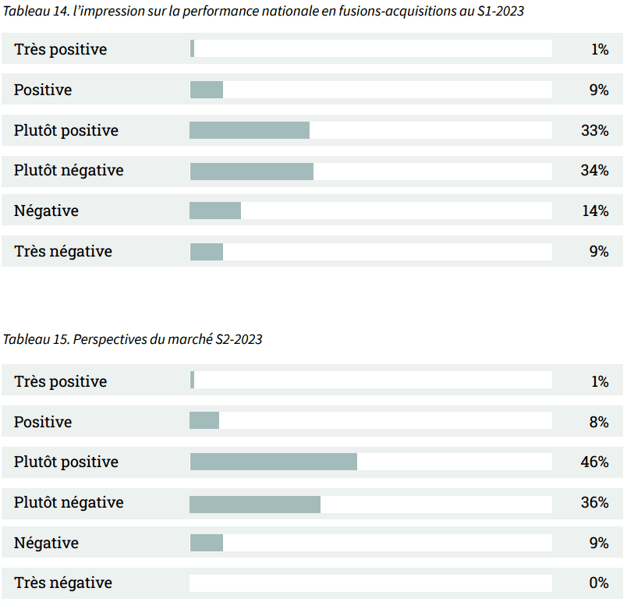

VIII Perspectives du marché

Les prévisions de performance du marché français des fusions-acquisitions dans le mid-market reposent sur de nombreux facteurs. Parmi eux, la volonté des entrepreneurs de céder leurs entreprises, la disponibilité des financements, l’évolution macroéconomique, etc. Une interprétation approfondie de ces facteurs est nécessaire pour déterminer comment le marché va évoluer.

À l’instar de l’évolution du nombre de missions, les sentiments vis-à-vis des six derniers mois sont partagés. Plus de la moitié des conseillers (57%) ne sont pas satisfaits du premier semestre 2023. À l’inverse, 43% des conseillers sont satisfaits de leur performance sur le S1-2023. Les attentes pour le second semestre de 2023 sont plutôt positives, 55% des conseillers sont optimistes pour le S2-2023.

IX Paramètres

La majorité des opérations de fusions-acquisitions se situe dans le mid-market. Ce Rapport Fusac définit une entreprise appartenant au mid-market comme ayant un chiffre d’affaires compris entre 1 et 50 millions d’euros. Le Rapport Fusac est basé sur un sondage qui a été envoyé à 328 cabinets de corporate finance en fusions-acquisitions. Compte tenu de l’ensemble de leurs apports, ils représentent une part essentielle des fusions-acquisitions (mid-market) en France. Dans cette édition, sur un total de 322 sociétés de conseil, nous avons reçu 101 retours (taux de réponse de 31%).

Sources utilisées :

• 101 questions et réponses de cadres supérieurs

• Questionnaire Dealsuite M&A Benelux, DACH, Royaume-Uni 2015-2023

• Field, A. (2011) Discovering Statistics SPSS. Troisième édition, publications SAGE, Londres. 1 -822

• Grabowski and Pratt (2013). Cost of Capital: Applications and Examples.

• Damodaran (2011). Equity Risk Premiums (ERP)

• Graham, J., Harvey, C., Puri, M., 2010. Managerial Attitudes and Corporate Actions. Working Paper, Duke.

Cette recherche a été menée par Jelle Stuij, Bjorn Brenninkmeijer et Roos Bijvoet. Pour toute question complémentaire, veuillez contacter Solène ou Clara.