.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Introduction

Veuillez trouver ci-dessous le Rapport Fusac du mois de février 2024, une analyse basée sur le second semestre de 2023. Il s’agit d’une étude menée par Dealsuite, la première plateforme européenne pour les opérations de fusions-acquisitions. Cette édition contient les données et tendances du marché français des fusions-acquisitions du mid market (entreprises dont le chiffre d’affaires est compris entre 1 € et 200 € millions) pour ce second semestre de 2023.

Cette enquête a été conduite au sein de plus de 324 cabinets de conseil actifs dans le mid-market français des fusions-acquisitions.

Le but de ce rapport est d’établir périodiquement des observations du marché qui contribuent à une plus grande transparence de celui-ci. Ce rapport permet ainsi aux professionnels des fusions acquisitions de l’utiliser comme référence. Nous sommes convaincus que le partage de ce type d’informations au sein de notre réseau mène non seulement à une croissance du nombre d’opérations, mais augmente aussi la qualité de celles-ci.

I Opérations S2-2023

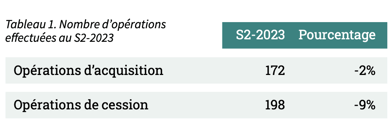

Diminution du nombre d’opérations d’achat et de vente déclarées.

Les professionnels des fusions-acquisitions ayant participé à cette enquête ont effectué le nombre d’opérations ci-dessous:

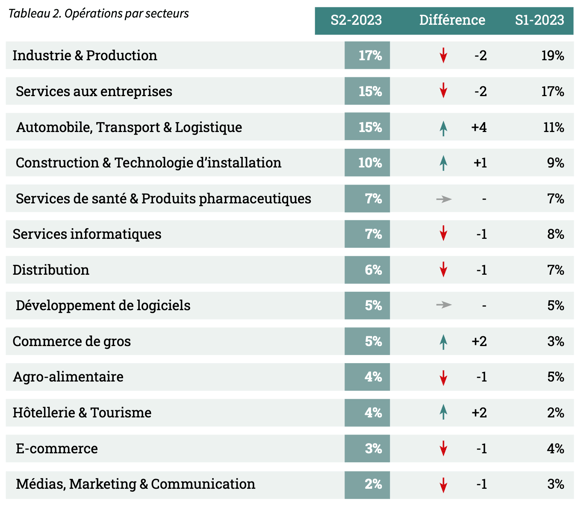

Augmentation significative des transactions dans le secteur de l’automobile, du transport et de la logistique.

La répartition des transactions par secteur au cours du S2-2023 est expliquée ci- dessous dans le Tableau 2.

Malgré une légère baisse de 2 points de pourcentage, la plupart des transactions sont à nouveau signalées dans le secteur de l’industrie et de la production (17%). Le pourcentage de transactions dans le secteur de l’automobile, du transport et de la logistique a augmenté de manière significative, passant de 11% en S1-2023 à 15% en S2-2023. Une autre augmentation significative a été signalée pour le secteur Hôtellerie & Tourisme, ce pourcentage a doublé, passant de 2% à 4% en S2-2023.

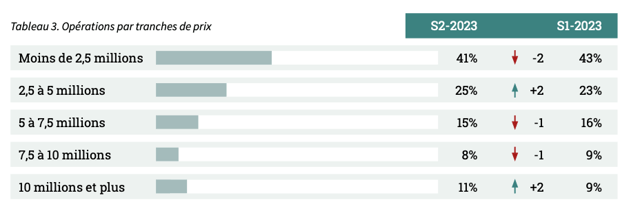

La taille moyenne des transactions est similaire à celle du premier semestre 2023.

Depuis le second semestre 2022, la taille moyenne des transactions a diminué. Les transactions ont été signalées comme ayant des tailles similaires à celles du premier semestre 2023. La majorité des transactions ont toujours une taille inférieure à 5 millions. Toutefois, nous constatons une légère augmentation de la taille moyenne des transactions. En S1-2023, 9% des transactions avaient une taille supérieure à 10 millions, en S2-2023, ce chiffre est passé à 11%.

II Volume des dossiers

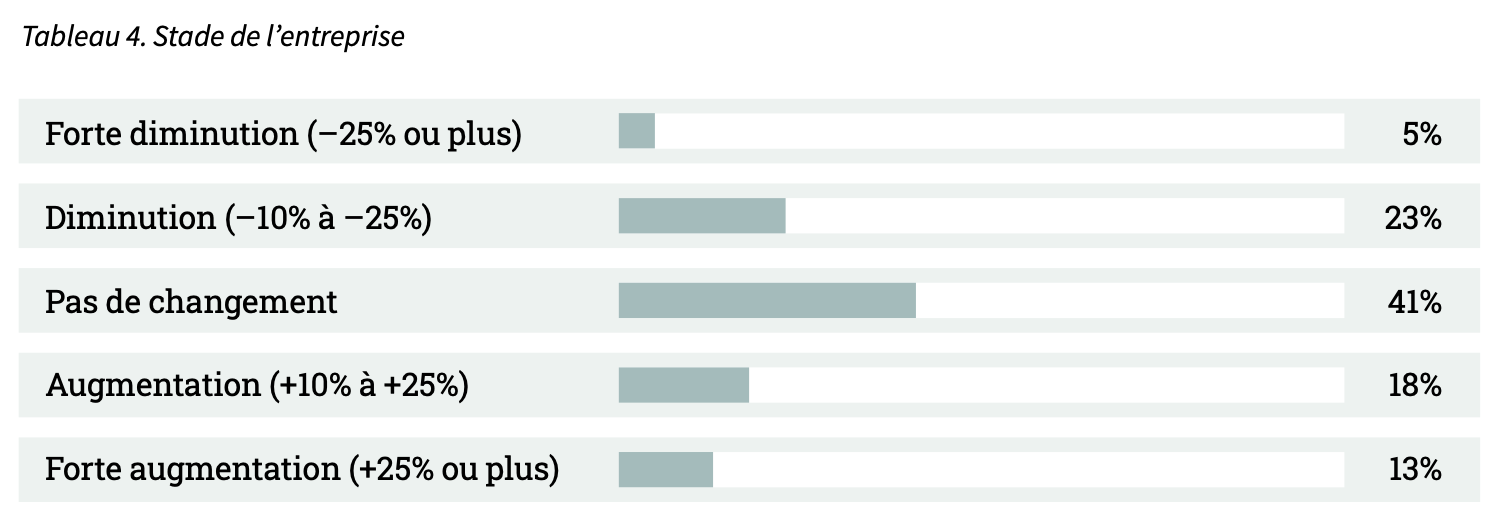

41% des personnes interrogées prévoient un nombre similaire de transactions pour la période S2-2023.

Les résultats sont expliqués plus en détail ci-dessous (Tableau 4). Il recense les dossiers reçus et clôturés au cours du second semestre 2023, mais peut également couvrir les dossiers devant être clôturés au premier semestre 2023 ou qui ont tout simplement été abandonnés.

De plus, 31% des personnes interrogées signalent une augmentation du nombre de missions.

Il n’y a pas d’augmentation ou de diminution claire du nombre de missions reçues par les personnes interrogées. Les résultats sont variés, 31% des répondants ont déclaré avoir reçu plus de missions au cours de la période S2-2023, tandis que 28% des répondants ont déclaré une diminution. Enfin, 41% des répondants déclarent un nombre similaire de missions.

III Valorisations par secteur

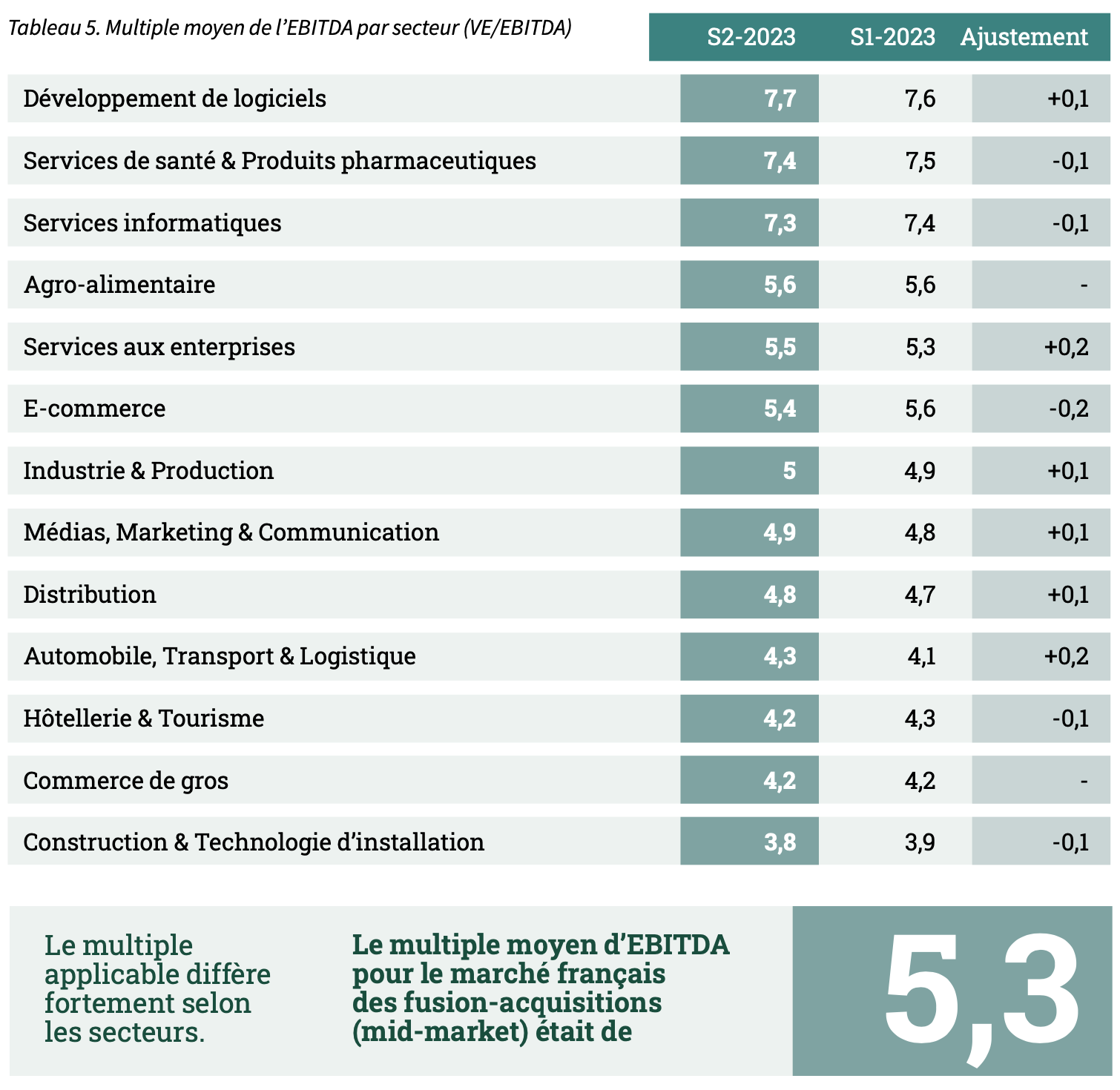

Le multiple moyen de l’EBITDA reste stable à 5,3.

Lors de nos précédentes recherches, les conseillers en cession nous ont fourni leurs multiples d’EBITDA moyen par secteur. C’est-à-dire le multiple d’EBITDA moyen payé pour une entreprise évoluant dans un secteur spécifique. Pour cette édition, nous leur avons demandé de réexaminer les multiples sectoriels à partir des données du S2-2023.

En S1-2023, la majorité des multiples sectoriels ont diminué, le multiple moyen de l’EBITDA a légèrement baissé de 5,35 à 5,3. Au cours de la période S2-2023, le multiple d’EBE moyen est resté stable à 5,3. Les plus fortes augmentations des multiples sectoriels ont été observées dans les secteurs des services aux entreprises et de l’automobile, du transport et de la logistique. Les deux multiples ont augmenté de 0,2. La plus forte baisse des multiples sectoriels a été enregistrée dans le secteur du commerce électronique, ce multiple ayant chuté de 5,6 en S1-2023 à 5,4 en S2-2023.

Les résultats de cette étude fournissent une base de travail concernant les multiples applicables à chaque secteur. Ils constituent donc un point de référence pour la valorisation des entreprises à court terme. Dans cet article, vous trouverez une explication complète sur la logique qui motive les multiples d’EBITDA au sein du Mid Market. Lire l’article complet ici.

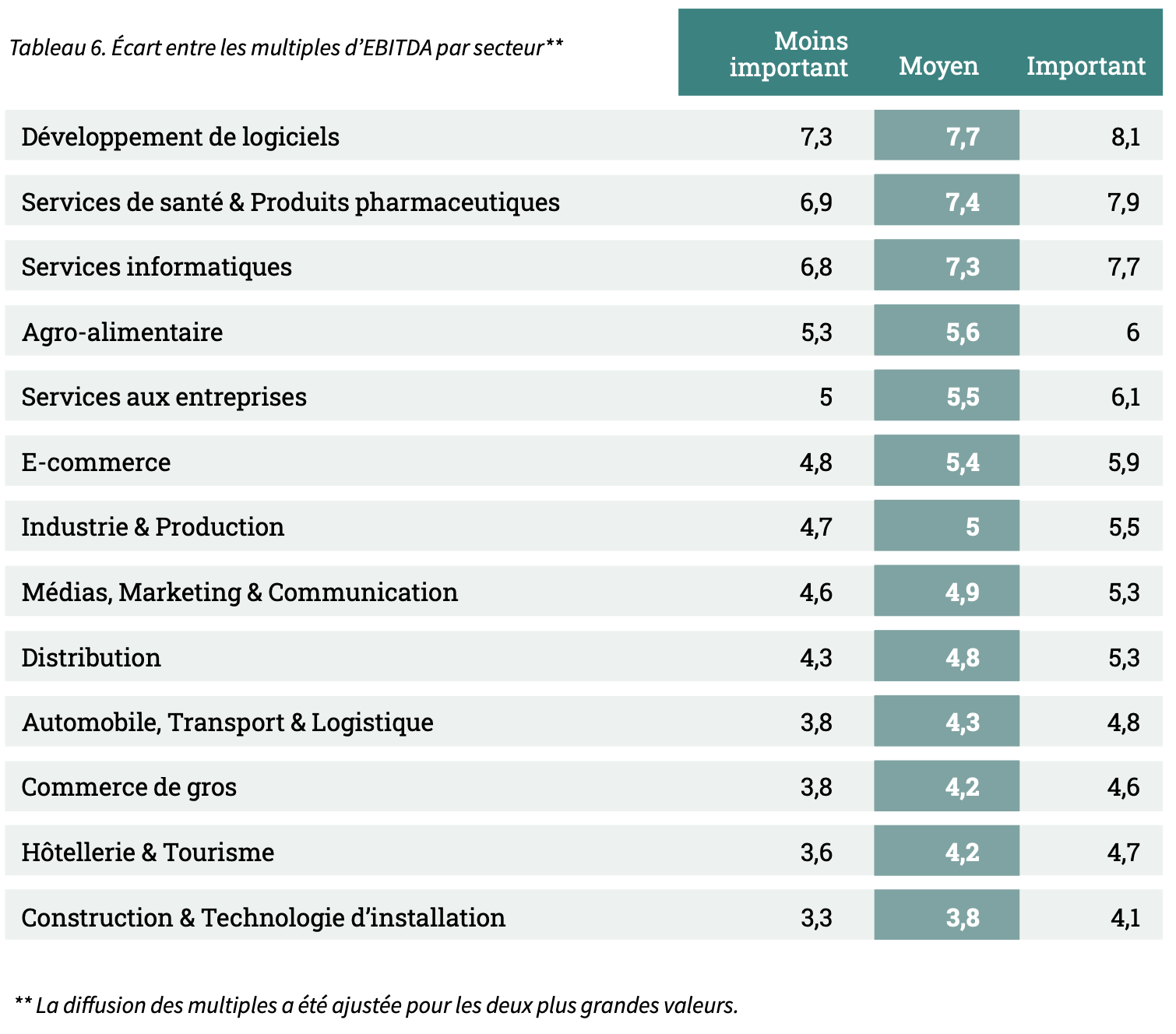

Les secteurs “Agro-alimentaire” et “Médias, Marketing & Communication” affichent les différences les plus faibles.

Un secteur peut réunir divers types d’entreprises présentant des caractéristiques différentes. Par conséquent, le multiple d’EBITDA de certaines entreprises d’un secteur donné peut également varier. Le tableau 6 montre l’écart des multiples d’EBITDA par secteur. Pour certains d’entre eux, on note un écart plus important au niveau des multiples d’EBITDA par rapport aux secteurs qui comptent davantage d’entreprises similaires.

IV Multiples en fonction de la taille de l’entreprise

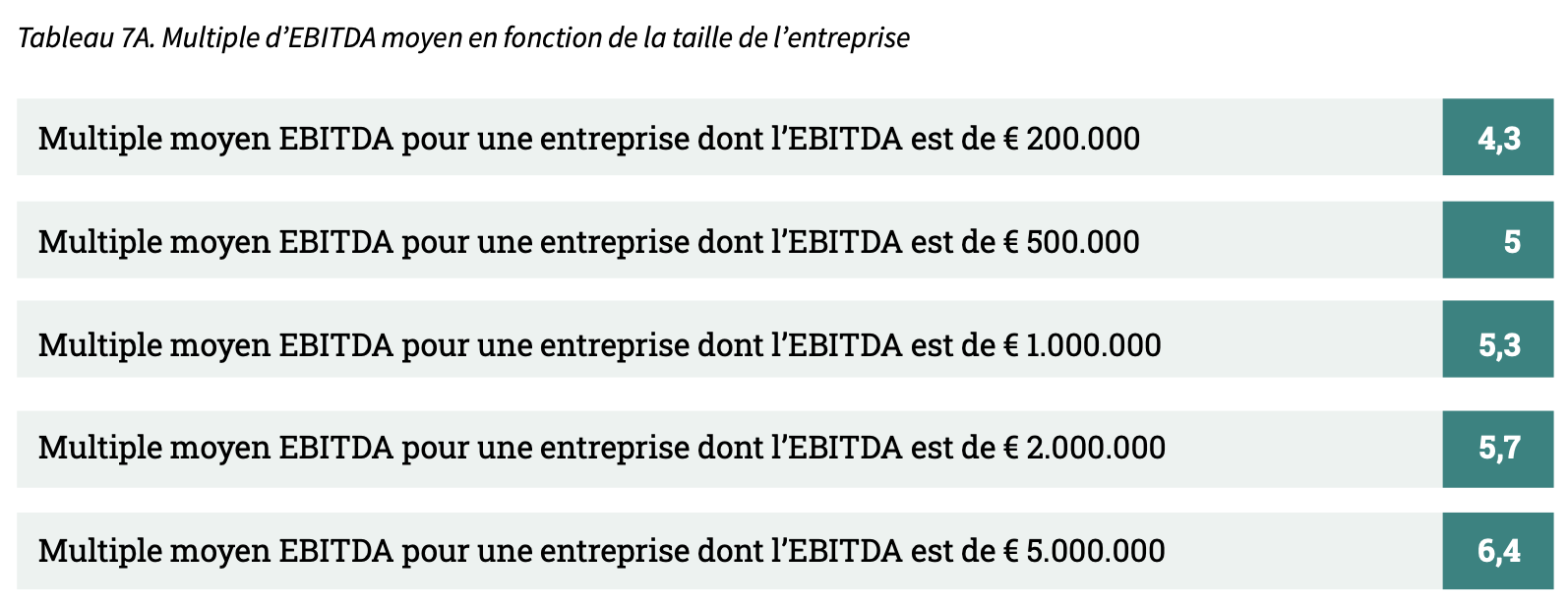

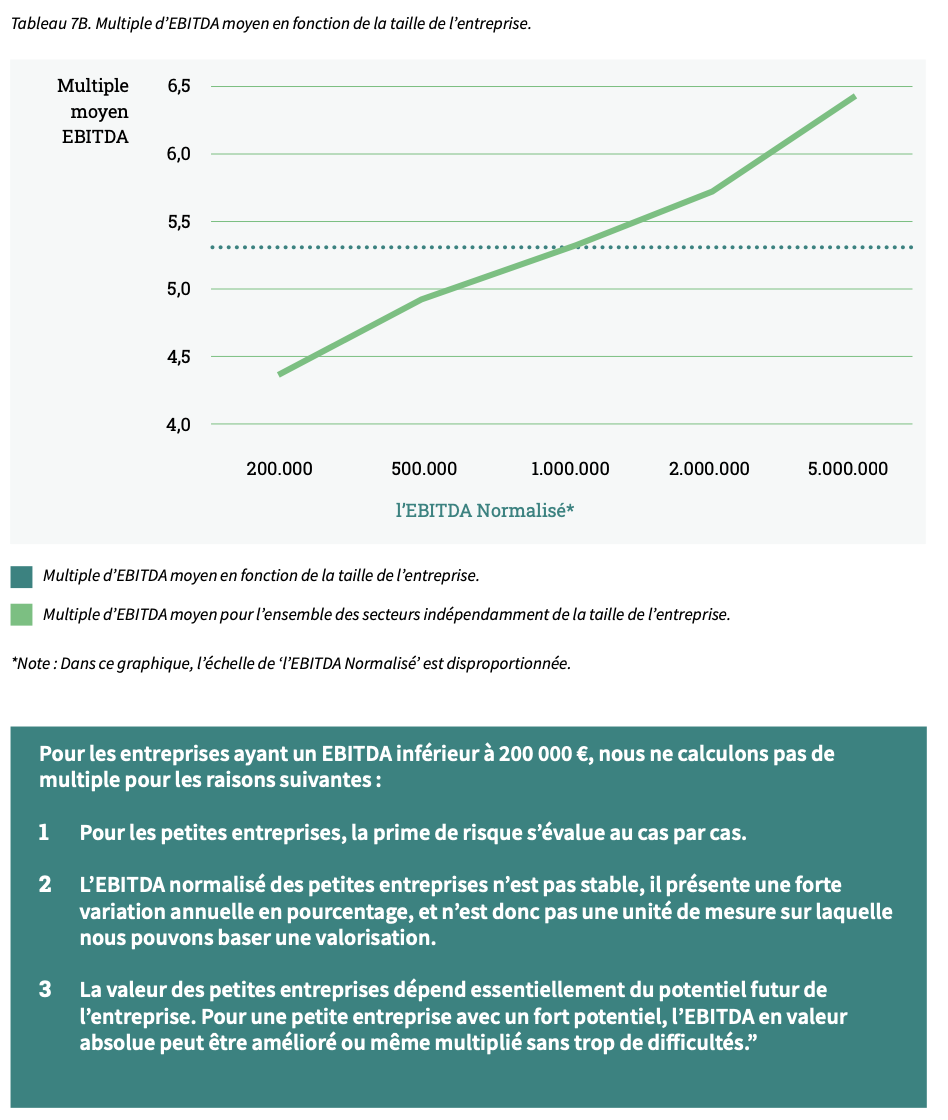

Plus grande différence entre les multiples des grandes et des petites entreprises.

La taille de l’entreprise peut avoir une influence sur l’EBITDA moyen payé. Dans le Rapport Fusac du S1-2021, nous avons analysé l’impact du Small Firm Premium sur les multiples d’EBITDA moyen des PME françaises. Plus précisément, les entreprises ayant un EBITDA allant de 200 000 € à 5 000 000 € ont été prises en compte. Cette fourchette d’EBITDA est une représentation réaliste des PME en France. L’EBITDA est donc utilisé pour exprimer la taille de l’entreprise.

La recherche académique a démontré que plus l’entreprise est petite, plus il est probable que les projections de flux de trésorerie ne se réalisent pas (Damodaran, 2011; Grabowski and Pratt, 2013). Il faut considérer d’éventuelles dépendances à des clients ou à des fournisseurs, mais aussi la dépendance à des compétences clefs, qui peuvent être problématiques en cas de départ du personnel concerné. Cela peut avoir un impact significatif sur la rentabilité et donc sur la valeur de l’entreprise. La prime de risque plus élevée que l’on applique aux petites entreprises (le Small Firm Premium) a pour effet de réduire leur valorisation. Par conséquent, les multiples d’EBITDA payé pour des entreprises plus importantes sont en moyenne plus élevés que les multiples payés pour de petites entreprises.

Les résultats de ce sondage confirment que les entreprises avec un EBITDA faible ont un multiple infér- ieur aux entreprises avec un meilleur EBITDA. L’influence de la taille d’une entreprise sur les multiples d’EBITDA payés est présentée dans les Tableaux 7A et 7B.

La différence de multiple d’EBITDA entre les entreprises ayant un EBITDA normalisé de 200 000 € et 5 000 000 € est de 2,1 (4,3 contre 6,4).

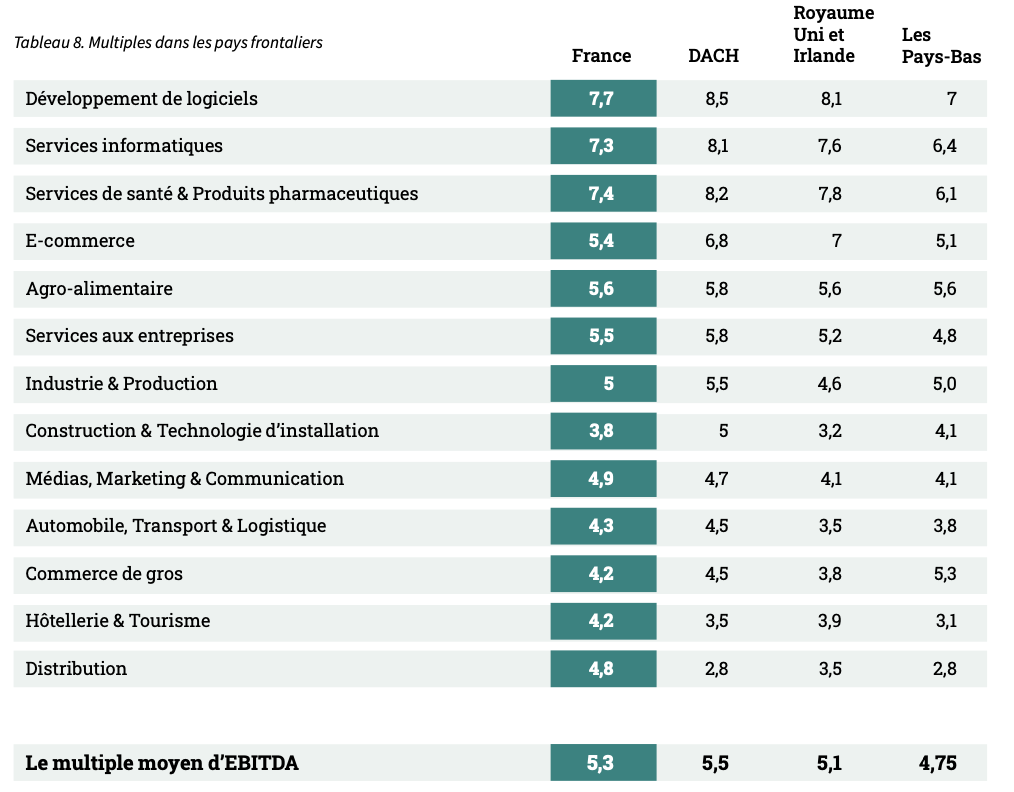

V Transactions internationales

La comparaison entre les multiples d’EBITDA de plusieurs pays permet de souligner les avantages des opérations transfrontalières. Par exemple, il peut être intéressant d’acquérir une entreprise à l’étranger ou de vendre une entreprise à un acheteur international. Le tableau 8 montre la différence entre les multiples d’EBITDA des marchés d’Europe occidentale.

La comparaison du multiple français du secteur « Distribution » avec les multiples des pays environnants souligne par ailleurs les avantages d’une acquisition à l’étranger.

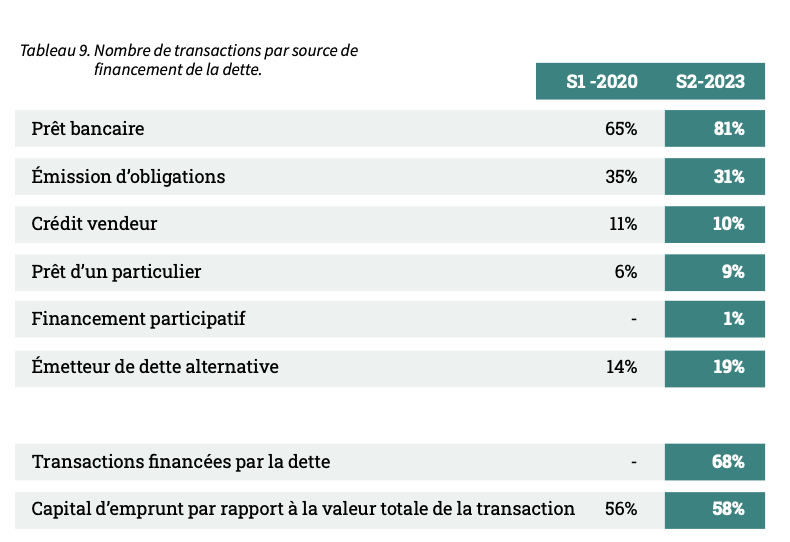

VI Dette

La majorité des opérations clôturées ont été financées avec de la dette, et les prêts bancaires étaient la forme de financement le plus couramment utilisé.

Au cours du S2-2023, environ trois opérations sur quatre réalisées étaient (en partie) financées par la dette. Parmi ces opérations où l’effet de levier a été utilisé, la dette représentait en moyenne 58% du prix total de l’opération.

La principale source de capitaux d’emprunt était les prêts bancaires, qui ont été utilisés dans 81% des opérations.

L’émission d’obligations a été utilisée dans 31% des opérations financées par la dette. Le prêt vendeur (10%) ou le prêt particulier (9%) ont été moins fréquemment utilisés.

Dans l’ensemble, la majeure partie de la dette est levée soit à travers un prêt bancaire, soit par une émission d’obligations.

D’autres sources secondaires avaient aussi été utilisées de manière complémentaire.

VII Clause de contrepartie conditionnelle (« Earn-out »)

Augmentation du nombre de compléments de prix communiqués.

Si le repreneur et le cédant décident qu’une partie du prix de la transaction va dépendre des performances futures de la société cible, cette partie est appelée contrepartie conditionnelle. Cette partie variable dépend de certains objectifs qui sont fixés lors de la négociation de la transaction. Si ces objectifs sont atteints, un paiement supplémentaire sera effectué par le repreneur, ce qui augmentera le prix de la transaction.

La contrepartie conditionnelle incite le cédant à rester attaché à la rentabilité future de la cible. La contrepartie conditionnelle incite le cédant à rester motivé par la rentabilité future de l’entreprise cible. Par ailleurs, le repreneur limite le risque de payer trop cher pour la société cible. Les clauses de contrepartie conditionnelle peuvent varier considérablement en termes de durée, de taille et de complexité. Une contrepartie conditionnelle peut être utilisée pour atténuer l’incertitude, particulièrement dans des circonstances (économiques) turbulentes.

Au cours de la période S2-2023, 42% des transactions financées par la dette comprenaient une clause de contrepartie éventuelle. Au S1-2020, cette proportion était de 21%. La durée moyenne de cette clause était de 14 mois. La proportion de la contrepartie conditionnelle par rapport à la taille totale de l’opération était de 14% en moyenne.

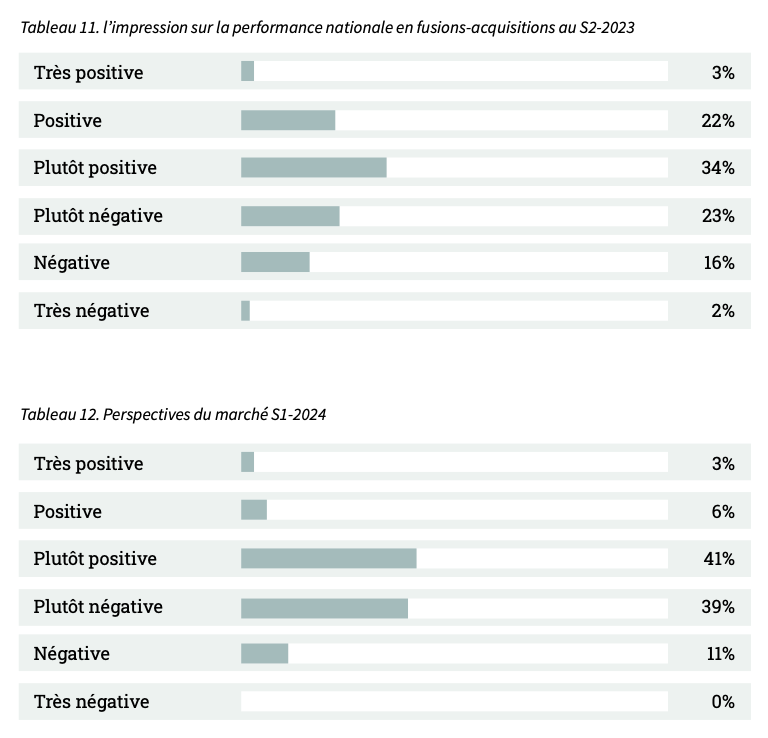

VIII Perspectives du marché

Les prévisions de performance du marché français des fusions-acquisitions dans le mid-market repose sur de nombreux facteurs. Parmi eux la volonté des entrepreneurs de céder leurs entreprises, la disponibilité des financements, l’évolution macroéconomique, etc. Une interprétation approfondie de ces facteurs est nécessaire pour déterminer comment le marché va évoluer.

La majorité des conseillers sont satisfaits des résultats de la période S2-2023 (59%), En effet, 41% des conseillers considèrent le second semestre 2023 avec un sentiment de moindre satisfaction. Les attentes pour le premier semestre 2024 sont mitigées, la moitié des conseillers est optimiste pour le premier semestre 2024, tandis que l’autre partie des conseillers ne partage pas cet optimisme.

IX Paramètres

La majorité des opérations de fusions-acquisitions se situe dans le mid-market. Ce Rapport Fusac définit une entreprise appartenant au mid-market comme ayant un chiffre d’affaires compris entre 1 et 50 millions d’euros. Le Rapport Fusac est basé sur un sondage qui a été envoyé à 324 cabinets de corporate finance en fusions-acquisitions. Compte tenu de l’ensemble de leurs apports, ils représentent une part essentielle des fusions-acquisitions (mid-market) en France. Dans cette édition, sur un total de 324 sociétés de conseil, nous avons reçu 103 retours (taux de réponse de 32%).

Sources utilisées:

• 103 questions et réponses de cadres supérieurs

• Questionnaire Dealsuite M&A Benelux, DACH, Royaume-Uni 2015-2023

• Field, A. (2011) Discovering Statistics SPSS. Troisième édition, publications SAGE, Londres. 1 -822 • Grabowski and Pratt (2013). Cost of Capital: Applications and Examples.

• Damodaran (2011). Equity Risk Premiums (ERP)

• Graham, J., Harvey, C., Puri, M., 2010. Managerial Attitudes and Corporate Actions. Working Paper, Duke.

Cette étude a été réalisée par Casper Maltha et Roos Bijvoet. Si vous avez des questions concernant les résultats, n’hésitez pas à contacter Carla de Moel.